商业变革:先买后付 (BNPL) 服务的发展

什么是 BNPL?

BNPL 也被称为先买后付,是一种无需从自己的口袋里掏钱即可进行购买的费用选择。通常,您与提供此服务的公司签约,该公司会在您购买时付款。

但是,一旦贷方为您付款,您将在规定的期限内偿还这笔金额。与个人贷款相比,BNPL 计划下不收取利息。您可以将其作为付款金额支付,也可以通过免息分期付款 (EMI) 支付。如果您未能在给定的还款期限内支付金额,则贷方可能会对您的金额收取利息。任何延迟都可能严重影响您的信用评分。

BNPL 如何运作?

BNPL 服务提供商共享相同的运营模式,合同条款是唯一的区别。它通常看起来像这样:

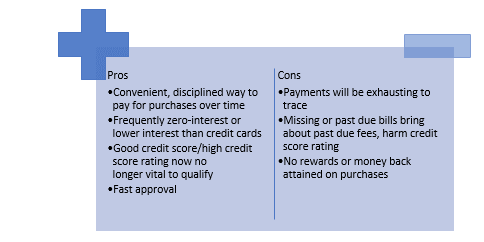

先买后付的优点和缺点

BNPL 的演变

在过去的一年中,我们已经看到更多的 BNPL 供应商以及已建立的支付巨头(例如,PayPal – Pay in 4 和 Amex – plan It)在接受底层网络(例如,万事达卡、Visa、证券交易所或 PayPal)的任何商家处向客户提供 BNPL 服务。

但是,随着 BNPL 的认可度和使用率开始急剧增加,如今澳大利亚拥有超过 700 万个活跃账户,资金雄厚的企业最终看到了正在出现的威胁:不仅是万事达卡使用量/收入的下降,更重要的是与这些新的 BNPL 参与者建立的高客户参与度和信任。

关键问题是谁来包装他们的增值主张,例如产品推荐、订单跟踪、客户忠诚度计划,以及为商家提供洞察服务,以提供最好的搜索体验?

随着核心行业的饱和,BNPL 供应商正在寻求新的类别(例如,医疗保健、旅游、政府支付)和客户群体来发展——不仅从消费者角度出发,而且从商业角度出发。中小型企业是过去几个月的主要关注领域之一,推出了新的 B2B 产品。

与此同时,BNPL 供应商已经采用了专业化方式,提供特定类别的价格主张,并专注于成为首选的支付选项/类别领导者。他们不仅需要使产品和服务多样化,而且还需要获得新的收入来源,并在未来提高其相关性,从而导致采用各种合作模式。

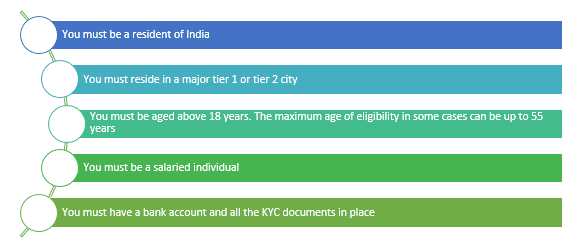

印度先买后付的资格标准

您需要满足以下资格标准才能使用先买后付功能:

BNPL 近期市场低迷

BNPL 行业在低利率时期爆发,许多供应商在很短的时间内经历了估值飙升。2021 年,BNPL 巨头 Affirm 和 Klarna 的估值分别为 470 亿美元和 460 亿美元。尽管 BNPL 提供商目前因上涨和估值过高而面临麻烦,但短期融资行业无疑会继续存在。

虽然 BNPL 初创公司目前正在赢得 POS 融资竞赛,但它们需要整合正确的技术以适应监管监督并保持相同的便利性,否则它们可能会面临将市场份额输给进入 POS 融资市场的银行的风险。

过去 12 个月的重大变化

生活中唯一不变的就是挤压,BNPL 企业中的替代步伐已经达到了新的水平。虽然 2019 年和 2020 年主要由 BNPL 公司采用“抢地盘”策略,以从时尚、零售和国内改善等“已建立”的消费者群体和有吸引力的行业中获利,但我们已经看到了 BNPL 领域的最新一代发展,以及 2021 年经济服务企业内部更广泛的影响。

结论

如果您不能或不想立即支付所有账单,那么先买后付融资听起来也很有趣。这些贷款可以提高您的信誉,而不会向您收取高额利息,但它们有补偿计划,因此您不会陷入持续债务的泥潭。但请记住,如果账单价值较低,如果您无法支付账单,会产生什么后果。

BNPL 的未来可能非常光明。因为这个想法会吸引更多的顾客,让他们立即购买所选的商品。大多数提供此功能的债权人提供免费的 EMI 退款。

对于各种年轻人来说,这可能是未来佣金的首选替代方案。但这仍然像抵押贷款一样,买方最终必须还清。

提供此服务的债权人目前在提供此功能时持谨慎态度,因为并非所有人都能在设定的基本金额内偿还金额。可见,但前提是买方的本地实体能够正确利用该设施并及时发布号码。

作者:Dipanshi Singh