释放创新:个人贷款业务的数字化转型

自动化已成为我们社会的一部分,并渗透到我们生活的几乎每个方面,成为节省的代名词,无论是金钱还是时间。数字化转型是自动化的一部分,改变了我们的工作流程和我们今天的业务方式。 数字化转型是指在整个企业中嵌入数字技术,通过使用人工智能、机器学习、云计算等驱动更快的流程和智能决策,从而推动根本性的变革。

在贷款业务中采用这些数字技术已经通过仅仅减少中小企业 (small and medium enterprises) 的审批时间从 20 天到 10 分钟而获得了巨大的利润。 在审批流程中加入数字技术使贷款机构能够处理更多的贷款申请。 在自动化数字贷款软件的帮助下改善客户体验,使贷款机构在贷款机构选择的细分市场或目标市场中脱颖而出。

数字转型解决方案因贷款机构的目标市场而异,因为每种贷款都有其特定的要求。 个人贷款只需在移动应用程序上滑动几下即可获得批准。

数字信贷– DFS (数字金融服务) 中的一个新兴趋势,利用电话技术、网络平台来注册、评分、批准和向借款人发放贷款。它使用电子货币而不是传统的信贷形式。 数字信贷与其他 DFS 的区别特征是

- 贷款可以远程申请、批准和发放。

- 审批是自动化的。

- 通常,审批时间不到 72 小时。

个人贷款业务数字化示例

Nucleus FinnOne Neo 催收– 通过数据可视化和业务洞察生成实现明智的决策。该解决方案侧重于改进潜在客户生成、更快的客户入职、全面的贷款服务和有效的欺诈检测。

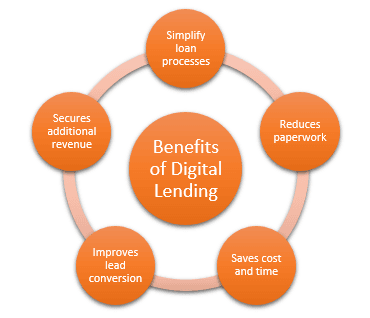

个人贷款业务数字化优势

比较贷款机构变得容易– 出现越来越多的新竞争者提供可比的贷款产品,并且在数字化的帮助下,更容易收集信息来识别最佳的贷款机构。

在线个人贷款申请– 从任何远程位置填写在线个人贷款申请,通过数字平台提供所有必要的文件,通过允许客户远程申请贷款,从而极大地增强了客户体验,只需花费客户几分钟的时间,而传统的做法是访问最近的分行并提交多份纸质文件。

在线工具– 在免费工具的帮助下使其更容易计算 EMI、贷款金额的资格、了解各种贷款还款期限的要求以及所选贷款期限的 EMI(本金和利息构成)的细分。 所有这些功能旨在提高透明度,并允许借款人做出明智的决定。

安全– 广泛采用区块链技术来保护和维护各行业的去中心化记录,为隐私和防止滥用消费者文件提供了稳健的解决方案。 它提供了必要的数字基础设施,通过智能合约保护数字数据,并消除了与提交纸质文件相关的风险。

结论

个人贷款的数字化影响远不止节省时间和金钱,它积极地改变了消费者的体验,通过增加申请量、更高的胜率和更好的定价来增加额外的收入。 数字化肯定会继续使消费者的贷款流程更简单、更顺畅。

另一方面,管理不断变化的监管规则并将这些逻辑构建到软件代码中是一个挑战。