释放能源市场的潜力:可持续增长和创新战略

能源市场是增长最快且最复杂的行业之一,在全球经济中发挥着重要作用。能源市场,可以与电力能源市场或其他能源资源相关,本质上是以能源的交易和供应为重点的市场处理程序。以下是能源的两个主要类别:

根据全球行业分类标准 (GICS),能源行业进一步分为石油、天然气和消费燃料行业以及能源设备和服务行业

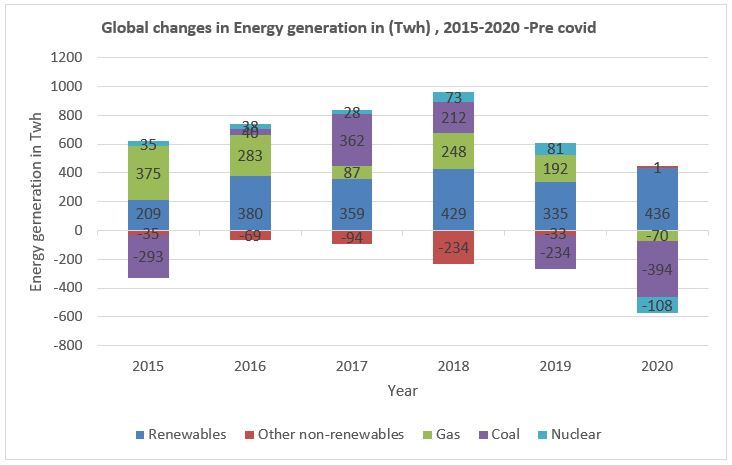

• 如图所示,2020年用于发电的可再生能源将增长近7%。

• 全球能源需求预计将下降5%——但长期合同、优先接入电网以及新电厂的持续安装都在支撑可再生电力的强劲增长。

• 最终结果是2020年可再生能源需求总体增长1%。

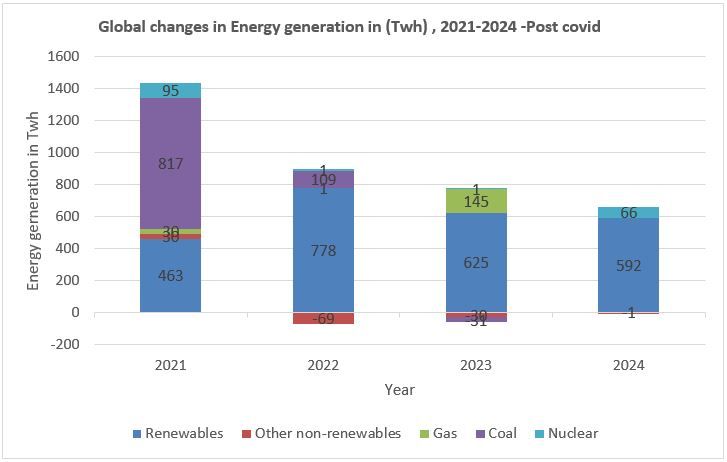

• 根据 2022-2024 年的预测,年平均电力需求增长率为 2.7%,不断增长的可再生能源几乎与这一适度的需求增长相匹配

Covid 后能源生产

• 能源部门对宏观经济环境高度敏感且具有周期性。经济活动水平对石油和天然气的需求产生重大影响。

• 就业、GDP、可支配收入、住房和工业生产指数是主要的宏观经济驱动因素。

• 扩张期间越来越多的商业活动和生产也推高了石油的需求和价格。

• 在经济衰退期间,产量下降导致需求和价格下降,从而导致该行业疲软。

除了经济状况外,自然天气和季节也会对能源部门产生影响。夏季的天然气价格通常高于冬季。这部分是由于夏季旅行较多,部分是由于夏季燃料的生产成本较高。此外,恶劣的天气条件和自然灾害也会破坏基础设施,并导致能源供应中断。

全球发电的重大结构性变化

清洁能源转型是给世界各地电力系统的发电概况带来巨大结构性变化的事情之一。在成本降低和有利的环境政策的推动下,可变可再生能源发电在过去十年中已经激增。与此同时,传统的发电厂,特别是那些使用煤炭、核能和水力发电的发电厂,正在停滞或下降。虽然适当的政策也可以确保转型期间可靠的能源获取,但许多可再生能源发电的扩散和分散性质增加了网络攻击的风险,并且许多其他依赖金属和矿物的清洁能源技术供应紧张或生产受少数国家控制。

结论 能源效率的进步在 2021 年有所恢复,但要到 2050 年实现净零排放,还需要翻一番。2021 年,全球能源强度是衡量经济能源效率的关键指标,预计将提高 1.9%,此前 2020 年仅提高 0.5%,而且在过去五年中,能源强度平均每年提高 1.3%,低于 2011 年至 2016 年期间的 2.3%,也远低于 零排放到 2050 年情景中描述的 2020-2030 年间的 4%