赋能创新:金融服务与金融科技协同增效

金融服务行业 (FinServ) 是全球经济中收入和股票市值最大的行业。金融服务机构帮助个人和企业储蓄、借款、投资、转移和管理资金。 他们的服务范围从处理消费者信用卡交易到为企业收购提供融资,再到帮助纳税人准备税务,以及帮助跨国公司管理其财务风险。

金融科技 (FinTech) 使用创新技术来增强金融服务的供应并使其自动化,包括自动化和人工智能 (AI)。 金融科技通过为消费者和企业提供更好的方式来管理他们的财务运营,从而帮助他们的客户赚取更多钱、节省更多钱并做出更好的财务决策,从个人银行账户到瞬间金融交易和自动化流程风险计算。

普华永道最近发布的一份全球报告显示,由于 88% 的全球金融服务公司担心失去创新业务,因此大多数公司都计划扩大其金融科技合作。 在未来三到五年内,绝大多数国际银行、保险公司和投资管理公司计划扩大与金融科技公司的合作,并预计其创新项目的平均投资回报率为 20%。

金融科技已经从旨在与市场领导者竞争并击败市场领导者的初创公司发展成为更多样化的公司生态系统,其中许多公司都在寻求合作。 金融科技行业的初创公司除了资本外,还需要客户。 为了促进变革和交付创新,组织需要新的策略。

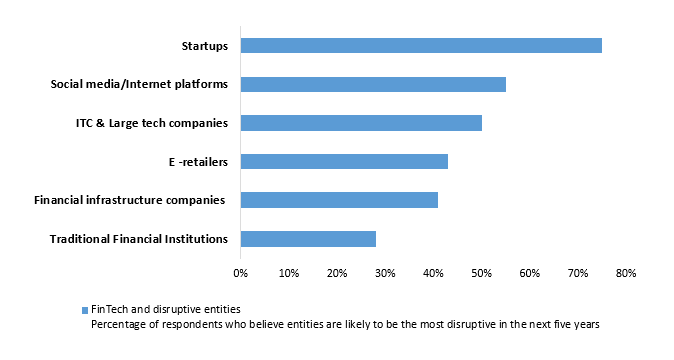

上述调查显示,科技公司、电子零售商和社交媒体平台等多种来源正在推动金融服务行业以外的创新。 在一些亚洲市场,这种策略无疑很常见。 新的协作策略为初创公司和新竞争者提供了替代策略,但它也涉及一系列新的风险。

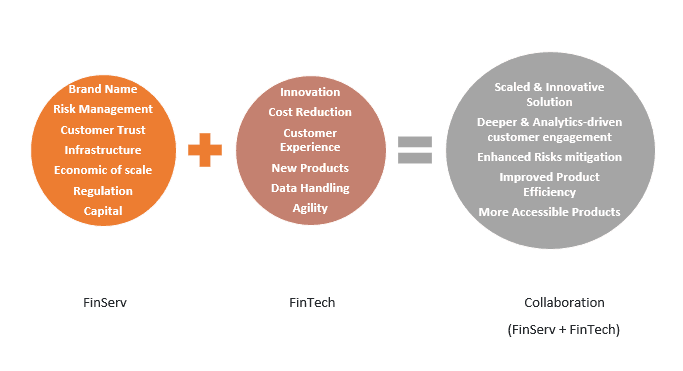

金融科技公司最初专注于知名金融服务公司的后端系统,之后越来越多地转向以消费者为中心的企业。 金融科技公司优先考虑快速的技术创新、市场敏捷性以及以客户为中心的体验和品牌。 它们的业务遍及各个行业,包括教育、零售银行、非营利组织、投资管理和加密货币。

当前的趋势和变化:

传统的金融机构正在为创新做好准备,以探索和使用新兴技术。 他们正在积极与金融科技公司合作,这些金融科技公司在其战略计划之外的技术领域提供敏捷性和知识,并且他们正在建立实验室来鼓励创新。 通过这些联盟,金融服务公司可以加快人工智能驱动的洞察等创新的上市时间,从而带来新的收入机会和竞争差异化。 金融服务与金融科技之间的合作可以帮助解决网络犯罪问题。 金融科技可以帮助银行和信用卡发卡机构使用数据洞察来支持自动欺诈检测、标记可疑的未遂交易,并在批准之前通知客户。

德勤认为,由于面临金融监管变化、远程办公兴起和高级分析客户等其他趋势带来的挑战,投资银行可能需要“修改某些业务模式和运营平台”,并“优化金融技术、数据和分析的使用,以产生差异化的见解和附加价值”。

结论:

金融机构应与金融科技合作,而不是将它们视为竞争对手,因为合作机会巨大。 金融科技的全部意义在于颠覆、创新和转型,它无疑将影响和塑造金融机构在全球的运营方式。

作者:Sakshi Gupta