“解锁金融创新:探索开放银行的优势与挑战”

概述

开放银行是一种系统,它使银行能够使其应用程序编程接口 (API) 更容易被新应用程序和服务的外部开发人员访问,从而为客户提供更多的金融透明度选择。 此外,这项技术将有利地改变世界各地的客户进行金融交易的方式。

开放银行将使第三方能够构建更好的个人财务管理 (PFM) 应用程序,但也会迫使现有银行改进自己的产品。开放银行服务正在推动银行业的竞争,要求现有银行改进其金融服务或与金融科技公司合作。

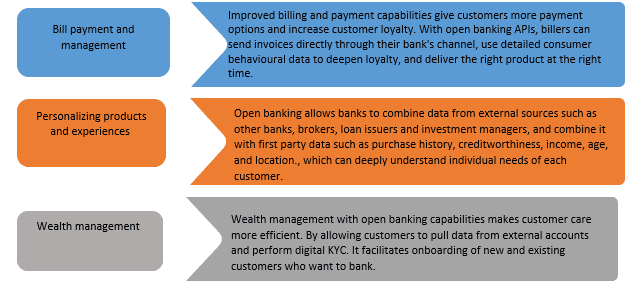

开放银行的应用案例

开放银行的优缺点

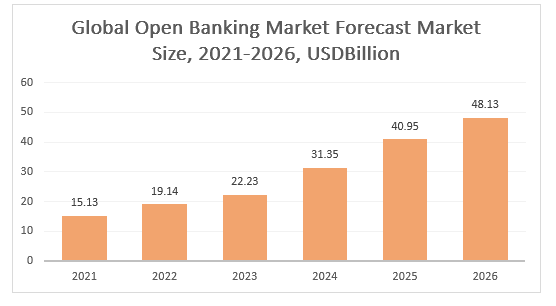

开放银行的市场增长

预计全球开放银行市场规模将从 2021 年的 151.3 亿美元增长到 2022 年的 191.4 亿美元,复合年增长率 (CAGR) 为 26.5%。预计到 2026 年,全球开放银行市场份额将增长到 481.3 亿美元,复合年增长率为 25.9%。

2021 年,北美是开放银行市场中最大的地区。预计亚太地区将是预测期内全球开放银行市场中增长最快的地区。

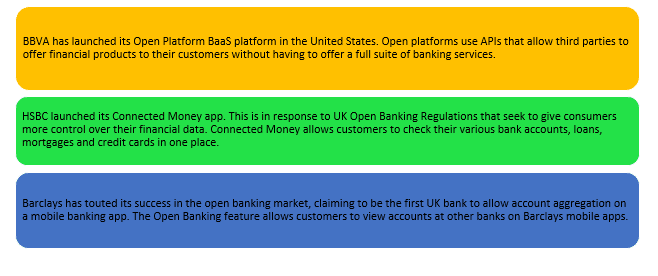

开放银行的最新创新

结论

开放银行挑战了传统的银行方法。他们的目标是为金融业带来创新,并在保持最高安全标准的同时创建以客户为中心的系统。 开放银行仍然相对较新,但它已经使企业、消费者和金融机构受益。

现在,企业可以获得更具成本效益的支付服务,从而提高转化率并帮助更快地转移资金。消费者受益于改进的支付流程,更高的安全性。他们接收并享受创新的金融解决方案。 开放银行使消费者可以更好地控制自己的财务并拥有更多选择。

开放银行也有一些缺点。一些传统银行难以跟上现代技术。用户对新系统的信心仍然相对较低,金融服务提供商和消费者之间的面对面互动有所减少。

作者:Suryansh Verma