印度在半导体封装领域的战略地位:解析增长机遇

简介:

印度的半导体制造具有增长潜力,因为全球领导者正在转向新兴市场进行外包,这为印度刺激其成为全球半导体价值链领导者的雄心创造了机会。这篇博文讨论了印度如何释放其在全球半导体价值链中的潜力。

印度半导体制造业的演变

很少有人知道,自 1950 年代以来,印度一直参与半导体制造,1954 年成立的 Bharat Electronics Limited (BEL) 和 1976 年成立的 Semiconductor Complex Limited (SCL) 是该领域的两家公共部门企业。在最初的成功之后,印度的半导体行业开始远远落后于竞争对手,因为建立半导体制造厂及其运营所需的资金一直是过去该国面临的问题。台湾和中国等国家/地区受益于 1980 年代后期的合同制造模式,这得益于政府的资金涌入。由于与劳动力和原材料相关的成本大幅降低,全球半导体领导者一直专注于外包制造和封装。

全球OSAT和ATMP市场以及印度成为关键参与者的道路:

全球 OSAT 行业估计约为 450 亿美元,增长率为 6% – 9%,其中台湾和中国占据主导地位,合计市场份额为 75%。

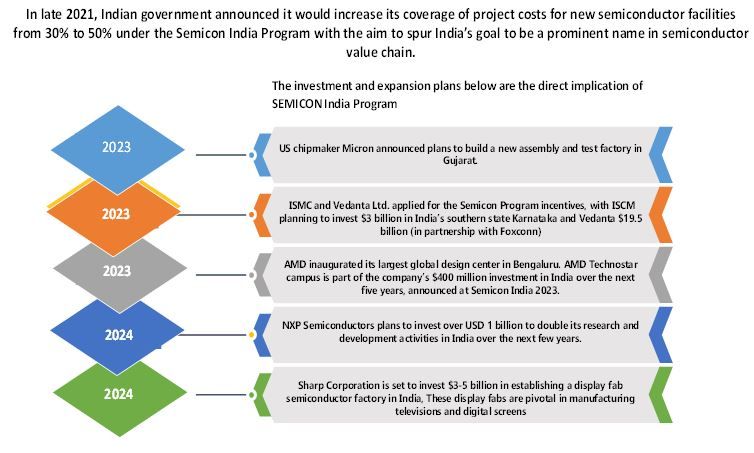

正在进行的芯片战争使公司开始寻找中国的替代方案,这可能有助于印度成为半导体行业领导者的愿望。

印度专注于芯片半导体行业的底线,即外包半导体组装和测试 (OSAT) 以及半导体组装、测试、标记和封装 (ATMP),简而言之,我们可以将其称为半导体组装和封装。

推动半导体封装创新:OSAT 和 ATMP 解析

外包半导体组装和测试是提供 IC 封装和测试服务的第三方供应商。OSAT 对半导体执行质量控制。

在 ATMP 中,芯片经过仔细封装以确保其安全并确保其正常工作。在此过程中使用了传统技术,如倒装芯片键合、引线键合,以及其他先进技术,如扇出型晶圆级封装和系统级封装 (SiP)。先进封装已成为半导体创新中的关键,可增强功能、性能和成本效益。

台积电、英特尔和三星等主要公司正在采用芯片和异构集成策略,将 AP 技术与前端扩展工作结合使用。

印度在全球半导体市场上的表现如何?

目前,印度在全球半导体贸易中贡献了 1%,在全球半导体销售额中贡献了 0.5%。无论如何,印度的贡献都很小,但是,半导体的贸易和销售额在过去 10 年中显着增长。根据联合国商品贸易统计数据库,2018 年印度年度 IC 进口量猛增 218% 至 80 亿美元,2021 年印度 IC 进口量进一步增长至 120 亿美元。印度 ICT 市场总销售额接近 1500 亿美元,预计未来十年增长将加速。

这种增长前景的一个伟大证明是印度在全球智能手机销售额中所占的比例接近全球销售额的 12%,这导致越来越多的原始设计制造商 (ODM) 迁往印度,这促使印度政府增加了对电子行业的投资。

解决印度半导体雄心中的劳动力短缺和基础设施差距

由于拥有庞大的劳动力,印度已成为最大的汽车制造市场之一,这使得制造商的成本效益很高,但是,印度目前在所有行业都面临着令人震惊的熟练劳动力短缺,半导体行业的情况也类似。

建设印度半导体生态系统:增长的关键战略

为了建立蓬勃发展的半导体生态系统,印度政府应采取自上而下的方法,并且需要解决当前系统的核心问题。

技能发展:印度应通过建立机构以及半导体设计和研究中心,专注于潜在和现有劳动力的技能发展。这将有助于技能发展,并将使印度做好准备,进一步巩固其在半导体价值链中的领先地位。印度占全球设计劳动力的 20%,专注于技能发展将为此做出更多贡献。

创造开放市场:政府应专注于基于市场的激励计划,重要的是,市场应向所有参与者开放,更重要的是,不应有政府干预,因为竞争对于工业成功至关重要。这些财政激励措施应基于公司何时满足实际市场需求。

制造:印度应瞄准利用其现有优势的领域,如消费电子、汽车和航空航天,印度可以激励半导体价值链向这些行业发展。

印度还应致力于价值链的其他方面,如外包制造和组装(OSAT 和 ATMP),这为进入提供了较低的成本障碍,并且可以帮助较小的本地企业。

印度政府应鼓励外国投资,并为外国芯片制造商提供激励措施,以与印度公司合作建立研发中心、制造部门和测试设施。

政府促进半导体制造的努力:

印度最近举办了由尊敬的总理纳伦德拉·莫迪 (Narendra Modi) 揭幕的 2024 年印度 SEMICON。2024 年印度 SEMICON 汇集了全球领先的半导体行业公司,以展示和介绍解决诸如人才短缺、供应链重新设计和可持续性问题等关键挑战。

SEMI、NXP、富士康、PSMC、瑞萨电子、塔塔电子、CG Power、应用材料和 Cadence 等全球市场领导者。与会者还参加了印度 SEMICON。

最近,政府为价值约 1.25 亿卢比的半导体设施奠定了基础。位于古吉拉特邦 Dholera 特殊投资区 (DSIR) 的半导体制造厂;位于阿萨姆邦莫里加昂的外包半导体组装和测试 (OSAT) 设施;以及位于古吉拉特邦萨南德的外包半导体组装和测试 (OSAT) 设施。

印度半导体制造领域的战略合作伙伴关系和投资:

塔塔电子将与台湾力积电公司合作建立一家半导体制造厂,该制造厂将建在古吉拉特邦的 Dholera。该项目的投资额为 30 亿美元(约合美国人均 9.2 美元)。该工厂将生产用于汽车、消费电子产品和国防系统的 40 纳米旧芯片。

CG Power、瑞萨电子公司(日本)和 Stars Microelectronics(泰国)将在古吉拉特邦萨南德建立半导体部门。对萨南德部门的投资估计为 7,600 亿卢比。

印度应将其半导体雄心扩展到 OSAT 和 ATMP 之外

OSAT 和 ATMP 具有巨大的未来增长前景,而印度的雄心主要依赖于整个 半导体行业的 OSAT 和 ATMP 部分,政府已采取重大投资或举措,但是,印度还应致力于内部芯片设计以及整个半导体价值链(包括 OSAT 和 ATMP)的增长和发展。通过专注于技能提升、基础设施发展和研发中心,将刺激印度对自力更生的半导体生态系统的雄心,并且可以结束印度对外国参与者的依赖。