预计亚太地区 5G 芯片组市场在预测期内(2022-2028 年)将以 28% 的强劲复合年增长率增长。预计亚太地区将在未来几年主导全球 5G 芯片组市场,这得益于中国、日本、韩国、台湾和新加坡等国家拥有先进的处理器和芯片组制造部门以及现代化的研发设施。此外,印度和东南亚国家等新兴市场也为区域市场的增长做出了贡献。例如,印度和新加坡正在扩大其 5G 设备和处理器的制造能力。这吸引了全球投资者在该地区设立制造部门,从而进一步促进了市场增长。

访问样本报告(包括图表和数字)– https://univdatos.com/get-a-free-sample-form-php/?product_id=45506

主要市场参与者增加产品发布是推动亚太地区市场增长的另一个主要因素。例如,2021 年 6 月,领先的消费电子产品供应商三星电子宣布推出其符合 3GPP Rel.16 标准的新芯片组。这些芯片组经过专门设计,可与下一代 5G 毫米波射频集成电路和 5G 调制解调器片上系统 (SoC) 配合使用。该产品旨在为高速 5G 低延迟网络提供最佳性能,使其成为企业和消费者的理想解决方案。

此外,中国是芯片组市场的主要参与者,这主要归功于该国拥有先进的处理器和芯片组制造设施。该国还在积极投资高端 5G 技术的研发。凭借市场上众多知名企业,预计中国将推动市场增长。

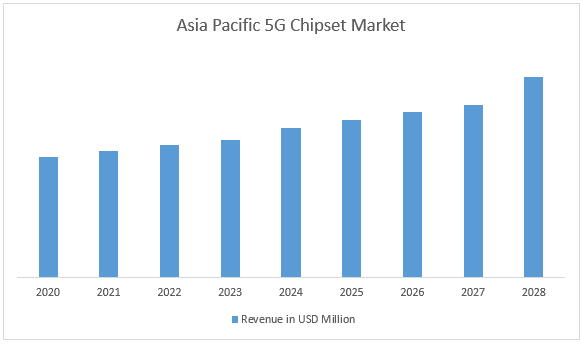

图 1 亚太地区 5G 芯片组市场收入(2020-2028 年)- 百万美元

按工作频率划分,分为 sub-6 GHz、26 至 39 GHz 之间和 39 GHz 以上。 26-39 GHz 频段在 2022 年占据市场主导地位,由于这些芯片组在汽车和 IT 与电信行业中越来越多地用于传输大量数据,因此产生了可观的收入。预计该细分市场在预测期内也将以最高的复合年增长率增长。 sub-6GHz 频段预计也将遵循同样的趋势,因为它比 2.4GHz 频段可以携带更多数据,因为它有更多的空间来传输数据。此外,由于 39 GHz 以上频段在能源和公用事业领域的应用不断增加,预计也将实现增长。

按最终用户划分,市场分为制造业、能源与公用事业、媒体与娱乐、IT 与电信、运输与物流、医疗保健和其他。 IT 与电信部门在 2021 年占据了最大的市场份额,占全球收入的 36.0% 以上。这是由于主要制造商在为电信基站、宽带网关设备和其他通信设备创建 5G 芯片组模块方面做出了重大努力。随着视频流和云服务等数据密集型应用的日益普及,对更快、更可靠的网络的需求也越来越大。在 IT 和电信基础设施中使用 5G 芯片组可以通过提供更快、更高效的数据传输来满足这一需求,从而提高整体基础设施性能。

如需详细分析全球 5G 芯片组市场,请浏览 – https://univdatos.com/report/5g-chipset-market/

全球 5G 芯片组市场细分

按类型划分的市场洞察

· 专用集成电路 (ASIC)

· 射频集成电路 (RFIC)

· 毫米波技术芯片

· 现场可编程门阵列 (FPGA)

按工作频率划分的市场洞察

· Sub-6 GHz

· 26 至 39 GHz 之间

· 39 GHz 以上

按最终用户划分的市场洞察

· 制造业

· 能源与公用事业

· 媒体与娱乐

· IT 与电信

· 运输与物流

· 医疗保健

· 其他

按地区划分的市场洞察

· 亚太地区

o 美国

o 加拿大

o 亚太地区其他地区

· 欧洲

o 德国

o 英国

o 法国

o 意大利

o 西班牙

o 欧洲其他地区

· 亚太地区

o 中国

o 日本

o 印度

o 韩国

o 亚太地区其他地区

· 世界其他地区

顶级公司简介

· 华为技术有限公司

· 联发科技股份有限公司

· 英特尔公司

· 三星

· 英飞凌科技股份公司

· 高通技术公司

· 紫光展锐科技有限公司

· Qorvo, Inc.

· Anokiwave, Inc

· 赛灵思

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*