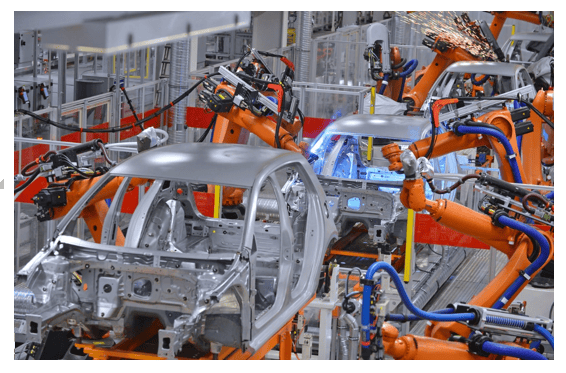

全球汽车机器人市场预计在2021-2027年预测期内将以约12%的复合年增长率增长。汽车制造商正在将机器人技术融入到他们的制造流程中,因为机器人在生产线上提供了许多好处,包括提高精度、效率、灵活性和可靠性。由于汽车机器人技术的广泛采用,汽车工业已成为世界上自动化程度最高的行业,也是工业机器人的最大用户之一。此外,汽车制造机器人通过提高质量、提高产能、降低保修成本以及保护工人免受艰苦和危险的工作,为汽车公司提供竞争优势。此外,汽车机器人主要用于汽车装配厂,用于点焊、喷漆和其他类似任务等应用;但是,汽车机器人在整个供应链中还有其他几个应用。

有关市场的详细分析和驱动因素,请浏览https://univdatos.com/report/automotive-robotics-market/

随着汽车工业的巨大扩张,对工业机器人的需求也在增加,以简化复杂的生产过程,这正在推动市场增长。汽车机器人有助于提高质量和生产力,同时降低成本,这正在推动行业增长。另一个促进行业增长的因素是,由于汽车制造业务中在危险环境中工作而导致的受伤、人为错误和事故数量不断增加,人们越来越担心员工安全。世界各国政府机构为纳入新设备和设备以确保工人安全,同时遵守安全法规,提供了大量资金并采取了一系列有利举措,这进一步推动了这一趋势。快速的技术进步,例如物联网 (IoT)、云解决方案和用于安全地将组件和材料从一个位置运输到另一个位置的自主智能车辆 (AIV) 的集成,正在进一步推动市场扩张。其他因素,例如主要参与者之间的战略合作、新兴经济体可支配收入增加导致汽车产量增加,以及用于推出节能汽车机器人的研发 (R&D) 投资增加,都有助于市场的积极前景。

有关 Covid-19 对市场影响的详细分析,请浏览https://univdatos.com/get-a-free-sample-form-php/?product_id=20669

COVID-19 以及所有主要市场的随之而来的停工,加剧了汽车行业本已疲软的增长。2020年,所有汽车制造商和梯队厂商都将看到汽车和零部件的产量和销量下降。COVID-19 疫情给汽车行业带来了各种问题。在主要工业化经济体中,韩国、意大利和日本受影响最严重。因此,80% 的汽车及相关公司预计冠状病毒将对 2020 年的收入产生直接影响。78% 的企业没有足够的人员来运行完整的生产线。然而,中国负责全球汽车供应链的 80% 以上。2020年1月,中国的汽车销量下降了18%。最初对中国零部件出口中断的担忧迅速演变成欧洲各地普遍的工厂停工。美国装配厂的关闭给日益困难的全球供应链带来了更大的压力,这些公司面临着违反契约的风险,促使银行进行干预。疫情的外生冲击加剧了全球需求的下滑,随着私募股权公司整合行业的机会出现,这可能会导致更多的并购活动。

如需报告样本,请浏览https://univdatos.com/get-a-free-sample-form-php/?product_id=20669

为了更好地了解汽车机器人技术的市场采用情况,该市场根据其在世界各国(如北美(美国、加拿大、北美其他地区)、欧洲(德国、法国、英国、意大利和欧洲其他地区)、亚太地区(中国、日本、印度、韩国、亚太地区其他地区)和世界其他地区)的全球影响力进行分析。预计亚太地区在预测期内将占据最大的份额,因为它是世界上增长最快的地区,印度、中国、台湾和韩国等国家正在崛起为地区领导者。ABB 和 KUKA 等主要供应商正在该地区建立业务。此外,政府法律和补贴有助于基础设施改善项目。这些因素使亚太地区成为首选的汽车制造中心,从而推动了汽车机器人市场。就增长而言,中国和印度是亚太地区最发达的国家,许多行业,如汽车、电子和航空,正在这些国家开设工厂,从而产生了对汽车机器人的需求,并使亚太地区成为一个不断扩张的地区。

全球汽车机器人市场细分

按组件划分的市场洞察

- 控制器

- 机械臂

- 末端执行器

- 传感器

- 驱动器

- 其他

按类型划分的市场洞察

- 铰接式

- 圆柱 SCARA

- 笛卡尔坐标

- 其他

按应用划分的市场洞察

- 焊接

- 喷漆

- 切割

- 物料搬运

- 其他

按区域划分的市场洞察

- 北美汽车机器人市场

- 美国

- 加拿大

- 北美其他地区

- 欧洲汽车机器人市场

- 德国

- 法国

- 英国

- 意大利

- 欧洲其他地区

- 亚太地区汽车机器人市场

- 中国

- 日本

- 印度

- 韩国

- 亚太地区其他地区

- 世界其他地区汽车机器人市场

顶级公司简介

- 川崎重工业株式会社

- 发那科公司

- 安川电机株式会社

- ABB公司

- Comau SPA

- 那智不二越公司

- 罗克韦尔自动化公司

- 精工爱普生公司

- 电装WAVE株式会社

- Kuka Ag

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*