近年来,随着全球产量的增加,电动汽车 (EV) 电池的单体电池价格有所下降。据消息来源称,目前电池单体电池的平均成本为每千瓦时 128 美元。到明年,平均成本可能达到每千瓦时 110 美元。

然而,预计这种下降将是短暂的。从 2023 年到 2026 年,电池单体电池的平均价格将上涨 22%,达到每千瓦时 138 美元的峰值,然后在 2031 年之前稳步下降,可能达到每千瓦时 90 美元的低点。

解锁洞察:获取电动汽车电池市场研究报告样本 – https://univdatos.com/get-a-free-sample-form-php/?product_id=11188

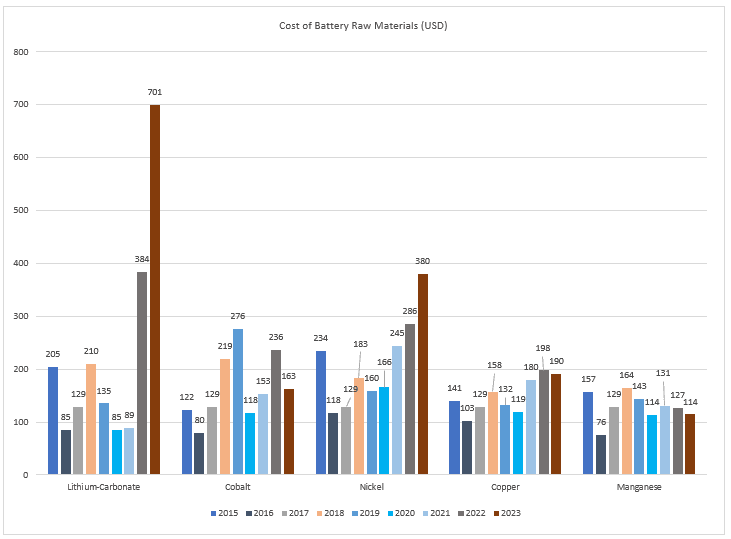

电池单体电池价格预计上涨的原因是关键原材料(如锂)的需求增加,而锂是生产数千万个电池所必需的。

电动汽车 (EV) 电池成本的不断上涨正在阻碍经济型电动汽车的普及,而且情况只会越来越糟。

彭博新能源财经 (BloombergNEF) 的一份报告显示,在过去十年里,电动汽车电池的成本一直在下降,但 2021 年却上涨了 7%。

这种转变危及了低成本电动汽车的未来,并进一步复杂化了该行业寻找更具成本效益的电气化路径的努力。这也引出了一个问题,即汽车制造商是否通过这种改变,迎来了一个新的不确定时代,并将购车者带入其中。

今年早些时候,随着汽车制造商竞相扩大其电动汽车产品,电池材料,特别是锂、镍和钴,在整个汽车行业引起了震动。麦肯锡 (McKinsey) 的数据显示,仅锂的价格在过去一年就上涨了 500%。

这些成本是电动汽车尚未成为大众市场能够负担的原因所在。凯利蓝皮书 (Kelley Blue Book) 的数据显示,11 月份,新款电动汽车的平均价格为 65,042 美元。这明显高于新款燃油动力汽车的平均价格(48,681 美元),并且主要是由当今价格更高的电动皮卡和轿车推动的。这些成本使汽车制造商更难以降低其电动汽车的价格,而降低价格是推动电动汽车广泛普及的关键因素。

了解电动汽车电池的全球供应链

术语“供应链”是指将产品制造并交付给消费者的过程。电动汽车电池的制造和使用主要有四个步骤:

Ø 上游:原材料的开采和加工。电池的原材料通常包括锂、钴和锰,以及镍和石墨。

Ø 中游:通过加工商和精炼商对原材料进行提纯,然后用于制造正极/负极活性电池材料

大宗商品交易商购买原材料,然后将其出售给制造电池单体电池的公司。

Ø 下游:制造商将电池单体电池组装成模块,然后将这些模块进行包装并出售给汽车制造商,汽车制造商将成品电池包装并出售到电动汽车中

一些汽车制造商,如福特和 Stellantis,与电池制造商合作,为其车辆制造自己的电池。

Ø 报废:当电池不再适合其预期用途时,可以对其进行回收或再利用。

电动汽车 (EV) 电池的全球供应链高度分散。平均而言,电池矿物从开采到电池单体电池的制造要经过 50,000 英里(80,000 公里)的运输。大部分供应集中在少数几个国家。

可能存在哪些类型的中断?

这种分散性和集中性使得全球供应链容易受到中断。这些中断可能是由以下原因造成的:

• 极端天气事件(例如,飓风、龙卷风和地震)会扰乱能源输入和管道及航运线路等基础设施。

• 地缘政治中断,例如俄罗斯和乌克兰之间的战争,已经扰乱了供应链。

• 贸易联盟的变化,例如国家或地区之间的贸易联盟,也会影响供应链网络。

• 企业合并,这意味着随着电动汽车需求的增加,将有更多的大型参与者监督电动汽车供应链的更多环节。如果其中一家或多家公司遇到中断,影响将会更大。

• 电池化学成分和设计的快速变化,例如引入替代或更丰富的材料,也会对供应链网络产生影响。

这些中断会导致供应链中断,并对整个电池供应链产生负面影响。它们还会对经济产生负面影响,导致供应链延误,推高运输成本,导致雇主减少就业,阻碍投资并阻碍运输脱碳。

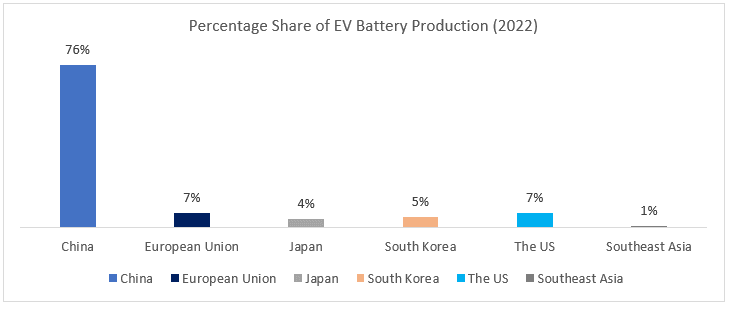

全球电动汽车电池供应的现状

目前,供应链主要由中国控制。由于更广泛的地缘政治问题影响着经济和贸易关系,当世界上大部分电动汽车电池组件在世界任何地方被提取、提炼、加工和组装时,全球供应链的安全性就会面临风险。

一些批评人士将美国扩大国内电动汽车供应链能力的努力贴上了“引诱中国”战略的标签,这有点用词不当。美国贸易代表 (USTR) 凯瑟琳·戴 (Katherine Tai) 将本届政府的做法称为去风险战略。

随着电动汽车和其他尖端能源技术的市场持续增长,即使生产能力持续多样化,所有生产国也将有充足的增长机会。

加强电动汽车供应链并不是零和博弈。为电动汽车开发强大的供应链将通过创造经济机会、创造就业机会和更容易获得电动汽车来造福世界各地的人们。我们可以通过与其他国家合作;改进法规;增加对国内电池生产的投资;以及提高电池的循环利用率来显著加强电动汽车供应链。

此外,在俄罗斯入侵乌克兰之后,镍、锂和其他材料的价格飞涨,加剧了全球冠状病毒大流行造成的全球芯片短缺和供应链中断。

是否有足够的矿物来生产我们需要的电动汽车电池?

答案是肯定的。

对这些矿物的需求量很大,预计在未来几年内将显著增加。今天,我们有足够的矿物来满足当前和未来的电动汽车需求。

挑战在于供应链尚未做好满足需求的准备。今天,即使我们有足够的矿物,我们也没有足够的矿山在运营。

由于建立矿山可能需要数年时间,因此我们需要迅速采取行动,以确保供应满足不断增长的需求,同时满足当地社区的明确需求。这项工作需要大量投资。仅在美国,我们就需要在未来两到三年内花费 1750 亿美元,才能满足中国对电池生产的需求。

然而,在短期内,汽车制造商正在测试不同的电池类型,以了解它们是否可以减少对某些投入最多的材料的依赖。然而,替代方案需要更长的时间才能开发出来,并且如果涉及牺牲性能,可能还不够充分。

展望未来

交通运输电气化是一项日益壮大的运动。当我们共同努力实现人员和货物运输方式的脱碳时,政府、政策制定者、私营和公共利益相关者以及社区必须了解电动汽车电池的价值链,以便有效地应对其挑战,同时实现电气化的经济、健康和环境效益。

获取回电