欧洲在生物液化石油气市场中占据最大份额,预计在预测期内将出现显著的复合年增长率。这主要是由于德国、意大利、法国和英国正在进行大量生物液化石油气运营项目。此外,有利的政府政策、法规和为实现气候变化目标而进行的投资正在推动预测期内生物液化石油气市场的发展。该市场的主要参与者是领先的能源公司,包括英荷壳牌、意大利埃尼、法国道达尔能源、芬兰耐思特、瑞典普雷姆。这些公司的大部分生产设施都位于欧洲。欧洲市场还从其他一些生物炼油厂获得大量产品,包括波兰的Ekobenz催化生物乙醇工厂(2.25万吨/年)。推动欧洲生物液化石油气市场发展的因素包括:需要根据欧盟委员会“Fit for 55”计划的要求,实现可再生燃料在最终消费结构中占比40%的目标;以及到2025年将欧洲碳排放交易体系(ETS)扩展到住房领域的预期。

访问样本报告(包括图表): https://univdatos.com/get-a-free-sample-form-php/?product_id=46974

此外,有利的政府政策、法规和为实现气候变化目标而进行的投资正在推动预测期内生物液化石油气市场的发展。虽然多种生产途径正在开发中,但目前生产的几乎所有生物液化石油气都是以植物油和废油为原料,经过加氢处理制成加氢处理植物油(HVO)和可持续航空燃料(SAF)的副产品。该工艺生产的生物液化石油气产量通常在3%到10%之间。

欧洲是最大的市场之一,大部分生物液化石油气产品主要在欧洲市场消费,这是炼油厂现代化进程加快和新的生物燃料生产项目启动的结果。其中最大的是荷兰鹿特丹的耐思特工厂,该工厂每年可生产多达4万吨的生物液化石油气。欧洲市场还从其他一些生物炼油厂大量供应,例如波兰的Ecobenz催化生物乙醇工厂(2.25万吨/年)。在欧洲以外,新加坡的生物液化石油气生产设施和日本的示范项目有可能在亚洲建立供应链。

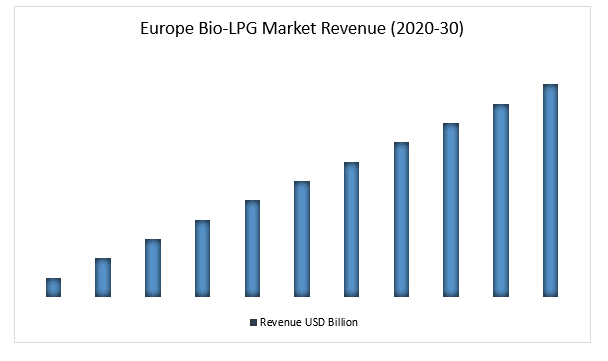

欧洲生物液化石油气市场收入(2020-2030年)- 美元十亿

- · 根据原料,生物液化石油气市场分为残余物/废物、石油和其他部分。残余物/废物部分在生物液化石油气市场中占据多数份额,预计在预测期内将呈现显著的增长率。给定生产途径所需的原料对其商业原理至关重要,影响工艺可行性、运营成本和投资的盈亏平衡价格。每种工艺的原料可用性、所需的研发投资和上市时间以及商业化技术的效率是影响每种原料市场的主要因素。

- 根据最终用户,生物液化石油气市场分为住宅和商业部门。商业部门在生物液化石油气市场中占据多数份额,预计在预测期内将呈现显著的增长率。虽然住宅部门在液化石油气市场中占据多数份额,但生物液化石油气市场仍处于初期阶段,通常可用于商业用途。生物液化石油气市场的主要驱动因素是推广更清洁的燃料,并为这些商业企业提供政府激励措施。生物液化石油气的低可用性是住宅部门未能在生物液化石油气市场中占据多数份额的主要制约因素。

C点击此处查看报告说明和目录 https://univdatos.com/report/bio-lpg-market/

全球生物液化石油气市场细分

按原料划分的市场洞察

- 残余物/废物

- 石油

- 其他

按最终用户划分的市场洞察

- 住宅

- 商业

按地区划分的市场洞察

- 北美和南美

- 美国

- 加拿大

- 北美和南美其他地区

- 欧洲

- 德国

- 意大利

- 英国

- 法国

- 荷兰

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 韩国

- 亚太地区其他地区

- 世界其他地区

顶级公司简介

- 英荷壳牌

- 意大利埃尼

- 法国道达尔能源

- 芬兰耐思特

- 瑞典普雷姆

- AvantiGas

- 雷普索尔

- 欧文石油

- 可再生能源集团公司

- SHV Energy

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*