纳米技术提供了直接和有选择性地靶向癌细胞和肿瘤的手段。有了这些工具,临床医生可以安全有效地将化疗、放疗以及下一代免疫和基因疗法输送到肿瘤。癌症患病率的上升和治疗方案的进步在美国癌症纳米技术市场的发展中起着重要作用。癌症患病率的上升主要是由于该地区市场的增长。例如,在美国,估计每100名男性中有40人,每100名女性中有39人会在一生中患上癌症。此外,癌症治疗的进步可以改善患者的治疗效果。美国公司生产了市场上45%到50%的纳米医药产品。美国食品和药物管理局 (FDA) 在十多年前批准了纳米技术成像剂和癌症药物。FDA 批准的纳米药物包括用于增强 MRI 成像对比度的氧化铁纳米颗粒,以及 Abraxane,一种通过将血清蛋白白蛋白与化疗药物紫杉醇结合形成的纳米颗粒,以及 Doxil,一种聚乙二醇化脂质体制剂的化疗药物多西他赛。

访问样本报告(包括图表和图形)– https://univdatos.com/get-a-free-sample-form-php/?product_id=45185

此外,加拿大政府一直在投资癌症研究和治疗项目,为临床试验和新疗法研究提供资金。这有助于推动该领域的创新并改善患者的治疗效果。此外,从政府机构获得的投资和资金也在推动市场增长。例如,在加拿大创新基金会最近宣布的425万美元赠款的支持下,麦克马斯特大学的工程研究人员将加大力度开发这些基于微纳米技术的生物传感器和成像设备。

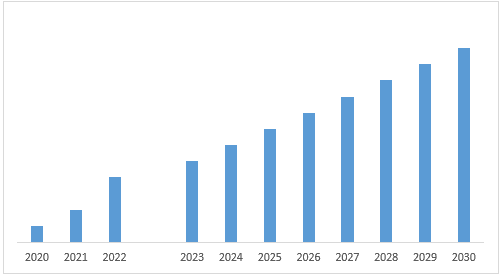

此外,预计北美癌症纳米技术市场在预测期内(2023-2030 年)将以 13.4% 的强劲复合年增长率增长。总之,北美癌症纳米技术市场的增长是多种因素共同作用的结果,包括癌症患病率的上升、治疗方案的进步、医疗保健支出的增加。

北美癌症纳米技术市场收入(2020-2030 年)- 以美元计

根据类型,市场细分为纳米颗粒、纳米纤维、纳米棒、石墨烯、纳米流体装置和其他。其中,纳米颗粒在市场中占据重要份额。这是因为药物输送装置和系统随着纳米颗粒药物制剂在肺部药物输送中变得至关重要而增加。纳米颗粒可以将通常不溶的药物更好地输送到局部和远端肿瘤部位,从而减少通常与传统药物治疗相关的全身副作用。

根据应用,市场细分为诊断、治疗和诊疗。其中,诊断在2022年拥有较高的市场份额,并在预测期内占据主导地位。这是由于医学诊断和成像中纳米技术的采用日益增加,从而增加了市场增长需求。在生物医学研究中,纳米技术被广泛用于对抗 COVID-19,就像许多使用纳米颗粒作为基于封装某些药物活性成分的治疗方法的疫苗一样。人们发现,许多纳米系统比传统系统更适合用于治疗目的。因此,这一因素推动了市场增长。

根据癌症类型,市场细分为乳腺癌、胃癌、肺癌和其他癌症。其中,在预测期内,乳腺癌将占据较高的市场份额。由于存在用于治疗乳腺癌的各种纳米技术以及乳腺癌患病率的激增,乳腺癌占据了超过 60% 的市场份额。

如需详细分析全球癌症纳米技术市场,请浏览 – https://univdatos.com/report/cancer-nanotechnology-market/

全球癌症纳米技术市场细分

按类型划分的市场洞察

· 纳米颗粒

· 纳米纤维

· 纳米棒

· 石墨烯

· 纳米流体装置

· 其他

按应用划分的市场洞察

· 诊断

· 治疗

· 诊疗

按癌症类型划分的市场洞察

· 乳腺癌

· 胃癌

· 肺癌

· 其他

按地区划分的市场洞察

· 北美癌症纳米技术市场

o 美国

o 加拿大

o 北美其他地区

· 欧洲癌症纳米技术市场

o 德国

o 英国

o 法国

o 意大利

o 西班牙

o 欧洲其他地区

· 亚太地区癌症纳米技术市场

o 中国

o 印度

o 日本

o 韩国

o 亚太地区其他地区

· 世界其他地区癌症纳米技术市场

顶级公司简介

· 强生公司

· 通用电气医疗

· Combimatrix Corporation (Invitae Corporation)

· F. Hoffmann-La Roche

· Sigma-Tau Pharmaceuticals Inc.

· 默克公司

· 辉瑞公司

· Nanosphere, Inc. (Luminex Corporation)

· Celgene Corporation

· Teva Pharmaceutical Industries

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*