美国癌症治疗的普及率不断提高,癌症发病率也在上升,这是推动该地区癌症治疗药物市场增长的主要因素之一。根据美国癌症协会的“2022年癌症数据与数据”,2022年估计有190万新确诊的癌症病例。此外,根据2020年的同一来源,美国最常见的癌症是乳腺癌(253,465例)、肺癌(227,875例)、前列腺癌(209,512例)和结肠癌(101,809例)。因此,越来越多的癌症病例需要早期治疗,预计这将增加预测期内对癌症治疗的需求。除此之外,主要关键企业的存在以及制药公司不断增加的投资也在推动区域市场增长。

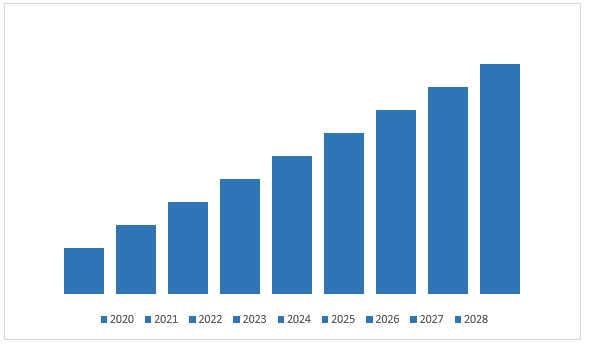

此外,预计北美 癌症治疗药物市场 在预测期内(2022-2028年)将以8.5%的强劲复合年增长率增长。由于产品的快速推出、个人意识的提高、有利的政府政策以及政府当局的监管指定,北美在2021年占据了市场的主导份额。例如,在2020年3月,强生公司获得了美国FDA突破性疗法认定,用于治疗转移性非小细胞肺癌(NSCLC)患者的JNJ-61186372(JNJ-6372)。此外,在2022年9月,美国FDA批准了Retevmo(selpercatinib,40毫克和80毫克胶囊),用于治疗在先前全身治疗期间或之后进展,或没有令人满意的替代治疗方案的,具有转染期间重排(RET)基因融合的局部晚期或转移性实体瘤成人患者。因此,鉴于上述因素,预计北美癌症治疗市场在预测期内将显著增长。

北美癌症治疗药物市场收入(2020-2028年)-百万美元

请求样品 – https://univdatos.com/get-a-free-sample-form-php/?product_id=36487

根据疗法,市场分为化疗、免疫疗法和靶向疗法。由于用于治疗各种癌症的免疫治疗药物数量激增,预计免疫疗法类别在预测期内将以高复合年增长率增长。例如,在2020-2022年期间,美国FDA已经批准了各种抗PD-1/L1抗体,如nivolumab、atezolizumab、avelumab、dostarlimab等,用于治疗肺癌、肾细胞癌、黑色素瘤、乳腺癌、前列腺恶性肿瘤等。此外,制药巨头不断增加的战略联盟也将推动市场增长。例如,在2022年8月,BioNTech SE和Genmab A/S扩大了他们的战略合作,以开发和推出新的免疫疗法,用于治疗各种癌症形式。要详细分析全球癌症治疗药物市场,请浏览– https://univdatos.com/report/cancer-treatment-drugs-market/

按适应症划分,市场分为肺癌、乳腺癌、结直肠癌、前列腺癌和其他。由于肺癌患病率的激增,肺癌类别在2021年占据了市场的主导份额。根据美国临床肿瘤学会(2020年)的数据,肺癌是男性和女性中第二常见的疾病,在2020年影响了美国约235,000人。此外,美国靶向药物批准数量的激增及其更高的采用率也在推动市场增长。例如,在2021年5月,美国批准了Lumakras(sotorasib)作为首个治疗肿瘤具有特定类型基因突变(称为KRAS G12C)且至少接受过一次全身治疗的非小细胞肺癌成年患者的药物。这是首个批准用于治疗具有任何KRAS突变的肿瘤的靶向疗法,KRAS突变约占非小细胞肺癌突变的25%。

全球癌症治疗药物市场细分

按药物类别划分的市场洞察

- 细胞毒性药物

- 烷化剂

- 抗代谢药物

- 其他

- 靶向药物

- 单克隆抗体

- 其他

- 激素药物

- 其他

按疗法划分的市场洞察

- 化疗

- 靶向疗法

- 免疫疗法

按应用划分的市场洞察

- 肺癌

- 乳腺癌

- 结直肠癌

- 前列腺癌

- 其他

按分销渠道划分的市场洞察

- 医院药房

- 零售药房

- 在线药房

按地区划分的市场洞察

- 北美

- 美国

- 加拿大

- 北美其他地区

- 欧洲

- 德国

- 英国

- 法国

- 西班牙

- 意大利

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 亚太地区其他地区

- 世界其他地区

顶级公司简介

- AbbVie Inc.

- F. Hoffmann-La Roche Ltd

- Amgen Inc.

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Bayer AG

- AstraZeneca

- Sanofi

- Merck & Co., Inc.,

- Johnson & Johnson Private Limited

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*