亚太地区是温室气体排放的最大贡献者,中国和印度是主要的排放国。此外,仅中国就贡献了全球约 28% 的碳排放量。因此,该地区的经济体正在采取重要措施,以更有效地应对碳排放。政府之间(包括双边和多边)的区域合作以及企业之间的供应链合作是该地区为加快区域碳捕获能力而出现的最新趋势。澳大利亚和新加坡、澳大利亚和日本、日本和印度尼西亚、澳大利亚和中国以及马来西亚在政府、工业界和学术界之间开展合作。

访问样本报告(包括图表和数据)– https://univdatos.com/get-a-free-sample-form-php/?product_id=44562

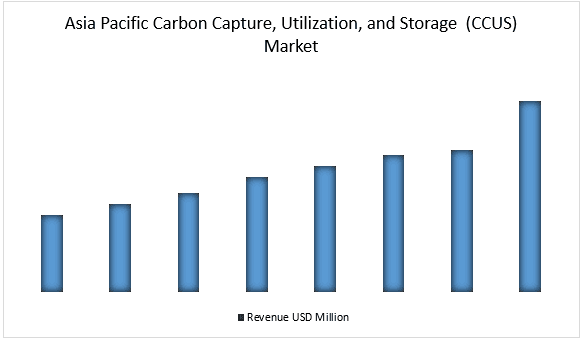

除此之外,该地区越来越一致地认为,需要 CCUS 监管框架来实现长期的法律确定性。目前,只有澳大利亚拥有完整的碳捕获利用和储存法规。此外,亚太地区拥有超过 1,300 家排放企业和 20 多个潜在的枢纽。目前,该地区有 9 个 CCUS 设施在运营,主要位于中国和澳大利亚,专注于从天然气处理和化学部门中封存排放物。

CCUS 价值链与上游石油和天然气行业重叠,该地区在这些领域具有许多优势:成熟的当地供应链;高效的油井交付;完善的运营、维护、健康、安全和环境 (HSE) 实践;以及国有和独立石油公司的可靠业绩记录。

亚太地区碳捕获、利用和储存市场收入(2020-2028 年)- 美元百万

如需详细分析全球碳捕获、利用和储存市场,请浏览 – https://univdatos.com/report/ccus-market/

· 按技术划分,市场分为无线智能家居技术和有线智能技术。其中,无线智能家居技术在 2021 年占据了智能家居市场的大部分份额。无线智能家居技术的主要份额可归因于其提供的功能和特性,例如移动连接、不考虑位置的连接以及 ZigBee、Wi-Fi、蓝牙、Z Wave 等协议提供的更多功能和特性。

· 根据来源,市场分为石油和天然气、发电、化学品、重工业和氢气。发电占据了市场的大部分份额,预计在预测期内也将以有影响力的复合年增长率增长。化石燃料提供了世界上大部分电力,并且根据 IEA 的数据,发电是整个能源部门中最大的碳排放源,几乎占全球能源相关排放的 40%。因此,由于碳捕获技术具有灵活性、可靠性,并且充分利用了碳强度,因此在电力系统中变得更具竞争力。

全球 碳捕获、利用和储存市场 细分

按技术划分的市场洞察

· 燃烧前捕获

· 富氧燃烧捕获

· 燃烧后捕获

按来源划分的市场洞察

· 石油和天然气

· 发电

· 化学品

· 重工业

· 氢气

按最终用户划分的市场洞察

· 生物

· 矿化

· 食品加工

按地区划分的市场洞察

· 北美

o 美国

o 加拿大

o 北美其他地区

· 欧洲

o 德国

o 英国

o 法国

o 挪威

o 西班牙

o 欧洲其他地区

· 亚太地区

o 中国

o 日本

o 印度

o 亚太地区其他地区

· 世界其他地区

顶级公司简介

· Fluor Corporation

· ExxonMobil Corporation

· Linde plc

· Royal Dutch Shell

· Mitsubishi Heavy Industries, Ltd

· JGC Holdings Corporation

· Equinor ASA

· Schlumberger Limited

· Aker Carbon Capture

· Carbon Clean Solutions Limited

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*