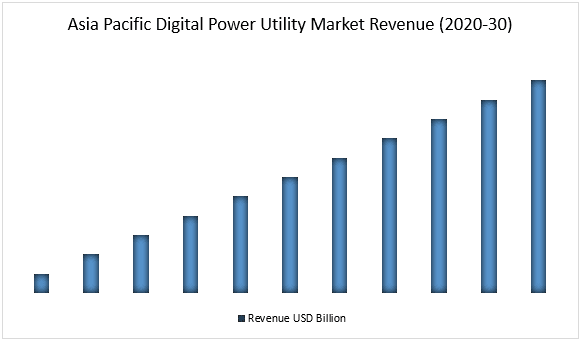

亚太地区在数字电力事业市场中注册了最高的市场份额,并且预计在预测期内将见证有影响力的复合年增长率。这主要归功于中国、印度、澳大利亚、韩国和日本正在进行的许多数字电力事业项目。此外,各国为实现可再生能源目标而制定的有利的政府政策、法规和投资正在推动市场。由于国家电网在北方和中国南方电网在南方的巨额投资,中国已成为数字电力事业市场中最大的参与者。中国政府已经设定了到2030年非水电可再生能源占比达到25.9%,到2035年达到36.0%的目标,到2030年将其风能和太阳能的总装机容量扩大到1200吉瓦以上。具有高发电目标的大规模投资将成为预测期内亚太数字电力事业市场增长的催化剂。

获取样本报告(包括图表和数据)– https://univdatos.com/get-a-free-sample-form-php/?product_id=45197

公用事业公司可以通过三种方式实现大部分潜力:智能电表和智能电网、员工的数字化生产力工具以及后台流程的自动化。近年来,所有主要的能源供应商都投资了在线渠道,尤其是移动渠道。虽然许多努力都产生了最佳结果,但一些在可用性以及在线和传统销售渠道之间的接口方面存在滞后。

数字公用事业公司正在展示诸如边缘计算、数字孪生、数字安全和客户体验等趋势。由于大多数公司正在转向其所提供服务的数字化,并且随着技术的发展,这些系统会不断更新以取代过时的服务,因此数字电力事业市场正在呈现出巨大的增长。例如,Leakster 是一家澳大利亚初创公司,它开发了一种无需关闭供水即可监测管道状况的新方法。该公司的 ACTIVE 传感器安装在管道上,并将数据发送到云端,Leakster 的软件平台在云端使用基于人工智能的算法来识别泄漏、压力变化、堵塞和速度。这使得自来水公司能够做出明智的资产管理和维护决策。Leakster 的技术有潜力通过减少大量昂贵的维修需求,为自来水公司节省数百万美元。

亚太数字电力事业市场收入(2020-2030)- 美元十亿

· 基于技术,数字电力事业市场分为硬件和集成解决方案两个部分。硬件部门在数字电力事业市场中获得了多数份额,并且预计在预测期内将呈现出可观的增长率。由于技术的发展速度越来越快,硬件能力的淘汰速度也越来越快。与十年前相比,公司已经开始更快地更换过时的硬件。每个新的软件更新都会给硬件能力带来压力,使其更快地过时。由于日益激烈的竞争使得顶级公司难以继续使用过时的硬件系统,因此顶级公司必须更换旧硬件。此外,对智能电表的需求不断增长是硬件部门增长的主要贡献者。例如,在 2021 年至 2025 年期间,中国、印度、日本和韩国将部署约 5.723 亿个智能电表,其中中国占这些智能电表的大部分份额。

· 基于网络,数字电力事业市场细分为发电、输配电和零售部门。预计在预测期内,输配电部门将成为数字电力事业市场中增长最快的部门,因为大多数国家都在开发、修改和升级其电网以应对未来的需求。由于中国和印度在预测期内大力投资发展其电网,因此中国和印度等国家正在为预测期内输配电部门的增长做出巨大贡献。由于其具有成本效益的智能电表制造能力以及开发大量智能电网集群的计划,中国是预测期内全球最大的输配电市场。

有关全球数字电力事业市场的详细分析,请浏览 – https://univdatos.com/report/digital-power-utility-market/

全球数字电力事业市场细分

按技术划分的市场洞察

· 硬件

· 集成解决方案

按网络划分的市场洞察

· 发电

· 输配电

· 零售

按地区划分的市场洞察

· 北美

o 美国

o 加拿大

o 北美其他地区

· 欧洲

o 德国

o 意大利

o 英国

o 法国

o 西班牙

o 欧洲其他地区

· 亚太地区

o 中国

o 日本

o 澳大利亚

o 印度

o 亚太其他地区

· 世界其他地区

顶级公司简介

· ABB LTD

· Schneider Electric SE

· Microsoft Corporation

· IBM

· General Electric

· SAP SE

· Eaton Corporation

· Capgemini

· Oracle Corporation

· Siemens AG

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*