由于印度和中国(合计占世界人口的近36%)的人口众多,是电动汽车市场增长的主要贡献者。随着这些地区越来越多的人涌向城市寻找更好的工作机会和更高的生活水平,对个人出行的需求不断增长。这导致电动汽车的采用增加,因为客户利用政府激励措施和与这些车辆相关的较低的维护成本。由于该地区涵盖了包括中国、印度、日本和韩国在内的国家,这些国家拥有有利的技术基础设施,拥有领先的汽车和工业机械公司,如Maruti Suzuki、比亚迪和丰田、现代汽车,它们分别是该地区内燃机汽车和电动汽车的主要生产商,以满足对电动汽车刹车片的需求。例如,根据国际能源署于2022年9月发布的一份报告,中国电动汽车的市场份额显示出显着增长。2020年,电动汽车的总市场份额为5%,到2021年增加到16%。此外,中国政府对电动汽车的有利政策,例如将新能源汽车补贴计划延长至2022年底(从之前的2020年到期日开始),尽管它已开始每年(2020年至2022年之间)减少基本补贴额度,分别为10%、20%和30%。它进一步将新能源汽车的购置税减免延长至2023年底。因此,该地区电动汽车的蓬勃发展,对电动汽车刹车片产生了极大的需求。

获取样本报告(包括图表和数字)–https://univdatos.com/get-a-free-sample-form-php/?product_id=44759

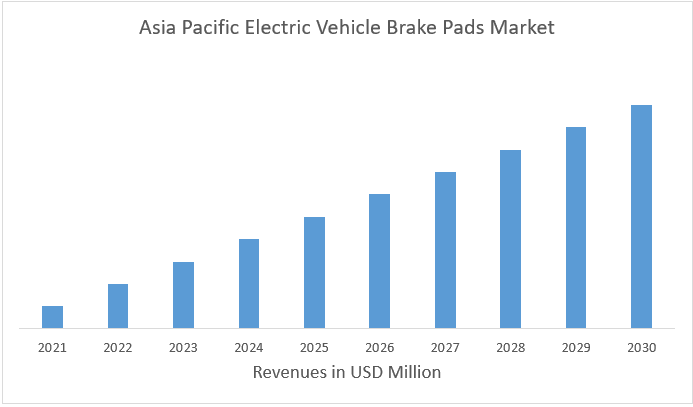

此外,亚太地区电动汽车刹车片市场预计将在预测期(2022-2030年)内以强劲的复合年增长率增长。由于该地区电动汽车的采用率不断提高,预计亚太地区将成为增长最快的电动汽车刹车片市场。此外,由于中国、印度和日本等国家电子商务行业的增长,物流和供应链行业的快速发展为电动汽车(主要是两轮车和三轮车)带来了对电动汽车刹车片的需求。此外,该地区的主要汽车制造商正在利用旨在促进汽车行业的几项政府举措,这进一步推动了电动汽车刹车片市场的需求。

亚太电动汽车刹车片市场收入(2021-2030年)- 百万美元

如需对全球电动汽车刹车片市场进行详细分析,请浏览–https://univdatos.com/report/electric-vehicle-brake-pads-market/

根据车辆类型,市场分为乘用车和商用车。乘用车细分市场占据市场主导地位,预计将在预测期内在收入贡献方面引领全球市场。促成该细分市场增长的主要因素是采用乘用车用于个人出行以及叫车服务,并且需要定期更换刹车片。此外,世界各国持续的政府实践以实现净零排放目标,满足了采用电动汽车的需求。现在,许多消费者选择电动汽车而不是传统的汽油动力汽车,因为它们的排放量减少、运营成本降低以及整体可持续性。此外,电池技术的进步使电动汽车对于日常使用来说更加现实和可靠

根据类型,市场分为有机、金属和陶瓷。其中,陶瓷细分市场在2022年占据了 значительная 市场份额。这主要是由于世界各地对车辆的需求不断增长,这要归因于可支配收入的增加以及日常通勤的需要。陶瓷材料具有独特的特性,如高强度、硬度、耐化学性和热稳定性。电动汽车的主要需求之一来自拼车行业,从而推动了电动汽车刹车片市场的汽车领域。例如,2023年2月,一家在全球范围内开展业务的拼车公司Uber Technologies Inc与塔塔汽车签署了一份谅解备忘录(MoU),旨在将25,000辆电动汽车(EVs)引入印度的Uber平台。

根据推进类型,市场分为电池电动汽车、混合动力电动汽车和插电式混合动力电动汽车。其中,电池电动汽车细分市场在2022年占据了 significant 市场份额。这主要是由于世界各地对电池电动汽车的需求不断增长,这要归因于可支配收入的增加以及日常通勤的需要。电池电动汽车(BEV)是一种仅靠电力运行的车辆。BEV仅使用由可充电电池供电的电动机,这些电池通常由锂离子电池组成,可以通过将车辆插入电源插座来充电。例如,2023年2月,丰田最终加速了BEV的开发,特别是雷克萨斯的新一代BEV

全球电动汽车刹车片市场细分

市场洞察,按车辆类型

· 乘用车

· 商用车

市场洞察,按类型

· 有机

· 金属

· 陶瓷

市场洞察,按类型

· 电池电动汽车

· 混合动力电动汽车

· 插电式混合动力电动汽车

市场洞察,按销售渠道

· OEM

· 售后市场

市场洞察,按地区

· 北美

o 美国

o 加拿大

o 墨西哥

o 北美其他地区

· 欧洲

o 德国

o 英国

o 法国

o 意大利

o 西班牙

o 欧洲其他地区

· 亚太

o 中国

o 日本

o 印度

o 韩国

o 亚太地区其他地区

· 世界其他地区

主要公司概况

· ZF Friedrichshafen AG (TRW Automotive Aftermarket)

· NRS Brakes

· 山东淄博易豪佳汽车配件有限公司

· ATE Brakes

· Akebono

· BorgWarner

· Bendix

· Aisin

· Brembo S.p.A

· Robert Bosch GmbH

获取回电