预计欧洲地区将在预测期内占据主导地位,因为该地区拥有最多的汽车制造商和生产部门,以满足对绿色氨的需求。市场繁荣的首要因素是政府日益有利的政策、技术进步、政府和私人企业的投资、经济增长以及减少脱碳的政策。此外,人们对可再生能源的认识日益提高,并且越来越重视使用氨作为工业的清洁燃烧燃料来输送氢气。此外,该地区众多的绿色氢项目和不断增长的投资也推动了市场增长。例如,2022 年 8 月,Eni SpA 启动了一项 2000 万美元的计划,以调查将废弃的二氧化碳排放物转化为意大利绿色氨的可能性。该项目旨在为氨生产创建一个可持续的循环经济模型。此外,法国政府的氢部署计划旨在制定一项国家战略,将氢气纳入该国的能源结构,并制定短期和长期目标。其中包括到 2023 年通过氢气实现 10% 的脱碳,实现零排放道路、铁路解决方案,配备 5,000 辆轻型多功能车、100 个氢气站和 200 辆重型车辆,到 2023 年使用本地生产的氢气。同样,支持性政府政策以及利用可再生能源满足日益增长的电力和运输燃料需求,并减少对化石燃料的依赖以减少碳排放等因素是市场增长的重要贡献者。同样,虽然氨生产的脱碳对于化肥来说对于实现净零排放目标至关重要,但绿色氨也具有作为下一代零碳燃料的巨大潜力。通过这种方式,它代表了一种高度灵活的储存可再生能源的方式,并且是直接电气化的关键补充技术。例如,2022 年 6 月,BASF SE 与英国碳捕获和利用公司 Carbon Clean Solutions 合作,在比利时安特卫普开发一座绿色氨设施。该项目旨在使用捕获的二氧化碳排放量每年生产 50,000 吨绿色氨。

访问样本报告(包括图表和图形): https://univdatos.com/get-a-free-sample-form-php/?product_id=43866

意大利的一些主要私人和公共利益相关者正在投资绿色氢气。根据意大利的草案文件,到 2030 年,氢气可能占意大利最终能源需求的 2%,并可能帮助消除多达 800 万吨的二氧化碳,到 2050 年,能源需求覆盖率可能达到 20%。此外,主要公司正在合作和投资以建立生产工厂

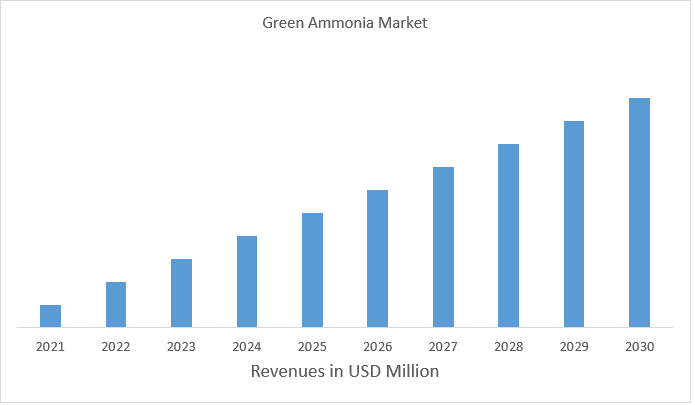

此外,预计欧洲绿色氨市场在预测期内(2023-2030 年)将以约 186.1% 的强劲复合年增长率增长。 由于欧洲国家推出了各种政府计划,以实现可再生能源目标、减缓气候变化以及使工业过程脱碳,预计欧洲将成为增长最快的清洁氢市场。此外,支持性的政府政策法规和技术进步也促进了该地区对绿色氨的需求。

欧洲绿色氨市场收入(2021-2030 年)- 美元百万

根据技术,市场分为碱性水电解、质子交换膜和固体氧化物电解。其中,碱性水电解在绿色氨中占据主导地位,预计在预测期内将呈现相同的趋势。碱性水电解是将水分解为氢气和氧气这两种气体最常见的一种技术,它使用氢氧化钾 (KOH) 溶液和镍阴极,并且由于其简单性、成熟性和成本效益,已被广泛采用用于生产绿色氨的方法。大量供应的氢氧化钾和这种化学品的既定供应商网络降低了生产价格并提高了可扩展性。虽然包括质子交换膜 (PEM) 和固体氧化物电解 (SOE) 在内的其他电解技术显示出了前景,但它们在更高的工作温度、耐腐蚀性和规模化问题方面面临挑战,这阻碍了它们的大规模采用。例如,2022 年,昆士兰州政府授予了一项 47 亿美元的提案协调项目地位,该提案将在格拉德斯通建造一座绿色氢气和氨气工厂。该项目包括建造高达 3 吉瓦的电解装置,每天生产高达 5,000 吨绿色氨的计划。它将由新建的太阳能和风能 100% 可再生能源提供动力。

根据最终用户,市场分为工业原料、发电、运输和其他。其中,工业原料部门在 2022 年占据了市场主导地位,预计在预测期内也将占据主导地位。工业原料通常源自天然气,提供完善的供应链和基础设施,这使得扩大生产规模并满足各个行业的高需求变得不那么复杂。此外,目前氨的主要作用是作为无机肥料的基本原料,目前无机肥料支撑着世界上一半人口的粮食生产。约 70% 的氨用于制造肥料,其余用于各种工业应用,例如塑料、炸药和合成纤维。此外,其次,与包括生物质能或太阳能等其他可再生能源相比,从工业原料制造绿色氨的成本通常较低,这使得大规模生产在经济上更可行。例如,2022 年 3 月,Mitsui & Co., Ltd. 和 CF Industries 宣布了在美国新建蓝色氨产能的计划。新工厂将通过利用碳捕获和封存工艺生产蓝色氨,与传统氨相比,碳排放量将减少 60% 以上。

如需详细分析全球绿色氨市场,请浏览 – https://univdatos.com/report/green-ammonia-market-2/

全球绿色氨市场细分

按技术划分的市场洞察

- 碱性水电解

- 质子交换膜

- 固体氧化物电解

按最终用户划分的市场洞察

- 工业原料

- 发电

- 运输

- 其他

- 按地区划分的市场洞察

- 北美

- 美国

- 加拿大

- 北美其他地区

- 欧洲

- 德国

- 英国

- 法国

- 西班牙

- 意大利

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 澳大利亚

- 亚太地区其他地区

- 中东

- 沙特阿拉伯

- 阿拉伯联合酋长国

- 科威特

- 卡塔尔

- 中东其他地区

- 世界其他地区

顶级公司简介

- 西门子

- 蒂森克虏伯

- Nel Hydrogen

- Green Hydrogen Systems

- MAN Energy Solutions

- Uniper

- Enapter

- ENGIE

- Hiringa Energy

- BASF

- Enaex SA

- JGC Holding Corporation

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*