在预测期内,预计北美毛细胞白血病市场将出现显著增长。在该区域的国家中,由于医疗保健支出高、广泛的研发活动以及慢性淋巴细胞白血病 (CLL) 和毛细胞白血病患病率不断上升等因素,美国在该市场中处于领先地位。美国毛细胞白血病市场的主要驱动因素是老年人口的增加。此外,预计慢性淋巴细胞白血病患病率的上升将增加人群中罹患毛细胞白血病的风险。例如,根据美国癌症协会 2022 年的数据,估计 2022 年将诊断出约 60,650 例新的白血病病例(所有类型),其中慢性淋巴细胞白血病 (CLL) 约占 20,160 例新病例。此外,大约四分之一的新诊断白血病病例是 CLL。此外,根据美国国家罕见病组织 (NORD) 2021 年的数据,大约有 6,000 人患有毛细胞白血病,美国每年诊断出约 600-800 例新病例。因此,预计人群中白血病病例负担的增加将推动对有效治疗方法的需求,从而促进市场增长。

获取样本报告(包括图表和数据):https://univdatos.com/report/hairy-cell-leukemia-therapeutics-market/get-a-free-sample-form.php?product_id=41540

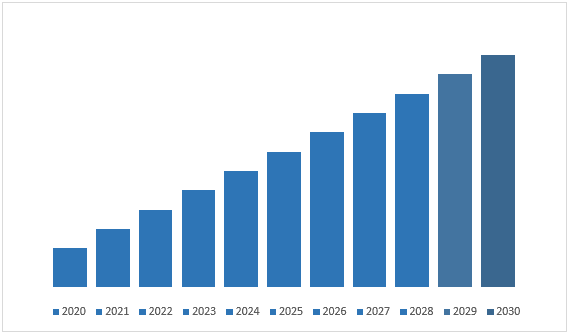

此外,预计北美毛细胞白血病治疗市场在预测期内(2023-20230 年)将以 5% 的强劲复合年增长率增长。预计该区域的市场增长将受到以下因素的推动,例如制药公司在研发方面的支出增加、各种业务战略的采用以及用于开发治疗方法的先进技术。例如,根据经济合作与发展组织 (OECD) 2022 年的数据,美国和加拿大分别将其 GDP 的 3.4% 和 1.60% 用于 2021 年的研发活动。这些国家在研发方面的大量投资刺激了公司活动,并支持了市场的整体增长。

图 1 北美毛细胞白血病治疗市场收入(2020-2030 年)- 百万美元

如需详细分析全球毛细胞白血病治疗市场,请浏览 – https://univdatos.com/report/hairy-cell-leukemia-therapeutics-market/

根据疗法,市场分为化疗、生物疗法和其他疗法。化疗领域在 2022 年占据了重要的市场份额。化疗通常是 HCL 患者的首选治疗方案,特别是对于那些有症状或晚期疾病的患者。HCL 最常用的化疗方案是嘌呤类似物(如克拉屈滨或喷司他丁)的组合,在特定持续时间内给药。这些药物在诱导缓解方面非常有效,并已显示出长期的持久反应。

按分销渠道划分,市场分为零售药房、医院药房和在线药房。预计在线药房在预测期内将以更高的复合年增长率增长,这归因于互联网用户数量的激增、在线服务访问范围的扩大以及医院和其他医疗机构中电子处方的增加。此外,政府和私营实体为促进电子药房而采取的举措也推动了市场增长。例如,2020 年 8 月,Reliance Retail Limited 收购了 Netmeds Marketplace Ltd. 约 60% 的股份,旨在通过在线模式提高消费者购买优质医疗保健产品的能力。

全球 毛细胞白血病治疗市场 细分

按疗法划分的市场洞察

- 化疗

- 生物疗法

- 其他

按分销渠道划分的市场洞察

- 零售药房

- 医院药房

- 在线药房

按地区划分的市场洞察

- 北美

- 美国

- 加拿大

- 北美其他地区

- 欧洲

- 德国

- 英国

- 法国

- 西班牙

- 意大利

- 欧洲其他地区

- 北美

- 中国

- 日本

- 印度

- 北美其他地区

- 世界其他地区

顶级公司简介

- F. Hoffmann-La Roche Ltd

- Janssen Global Services LLC

- Dr. Reddy’s Laboratories

- Emcure Pharmaceuticals

- Amgen Inc.

- Astex Therapeutics

- Pfizer Inc.

- AstraZeneca plc

- Incyte Corp

- Merck & Co Inc.

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*