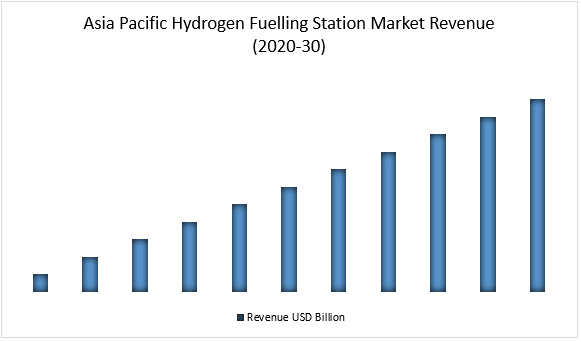

亚太地区在氢燃料加注站市场中占据多数份额,预计在预测期内将见证指数级复合年增长率。这主要归功于中国、韩国和日本正在进行的大量氢燃料加注站运营项目。此外,这些国家拥有数量最多的燃料电池汽车,这正在推动这些地区对氢燃料加注站的投资。中国已设定到2060年生产100公吨氢的目标;日本已设定到2050年每年生产2000万吨氢的目标;韩国计划到2040年每年生产526万吨氢。该地区拥有巨大的低碳氢生产潜力。全球近 40% 的氢需求来自亚太地区,而在亚太地区,大部分需求来自中国,占全球需求的 26%。

获取样本报告(包括图表和数字)– https://univdatos.com/get-a-free-sample-form-php/?product_id=45343

包括氢燃料卡车和巴士在内的燃料电池电动汽车的增加正在推动氢燃料加注站的增长。氢动力汽车更高效、更轻、速度更快。此外,氢燃料电池系统(包括氢气罐)的重量远低于电池,这激发了人们对氢动力汽车作为潜在替代清洁燃料汽车的兴趣。许多国家已在其路线图中实施氢能源和氢燃料加注系统的开发,这将推动预测期内市场的增长。

尽管有这些好处,但截至 2022 年底,全球氢燃料加注站的总数仅为 814 个。制约氢燃料站市场发展的最大因素是全球燃料电池汽车的缺乏。与电池电动汽车相比,燃料电池汽车提供更长的行驶里程和更快的加油时间,然而,尽管有这些好处,但与电动汽车和汽油汽车相比,燃料电池汽车的销量微不足道。例如——2023 年第一季度,美国氢动力汽车的销量仅为 725 辆,比上一年下降了 30%。

亚太地区氢燃料加注站市场收入(2020-2030 年)- 美元百万

· 按加注站类型划分,氢燃料加注站市场分为固定式和移动式加注站。固定式加注站在氢燃料加注站市场中占据多数份额,预计在预测期内将呈现显著的增长率。自从可获得性以来。虽然移动式加注站仅在日本等一些国家流行,但许多公司已开始投资于移动式加注站,以缩小燃料电池汽车和加注站之间的差距。例如——2023 年 7 月,Hexagon Purus(挪威奥斯陆)收到了一家大型欧洲原始设备制造商的订单,要求交付一个移动式 700 巴氢气 (H2) 加油站,合同价值为 300 万欧元。

· 按压力划分,氢燃料加注站市场分为低压和高压部分。高压部分在氢燃料加注站市场中占据多数份额,预计在预测期内将呈现显著的增长率。高压部分以 700 巴的压力供应氢气,用于轻型车辆。轻型车辆的销量约为 80%,而重型车辆的销量约为 20%。乘用低负荷车辆的高销量正在推动预测期内全球氢燃料加注站高压细分市场的增长。

· 按应用划分,氢燃料加注站市场分为乘用和商用部分。乘用部分在氢燃料加注站市场中占据多数份额,预计在预测期内将呈现显著的增长率。全球售出的氢动力汽车中约有 80% 是乘用车。亚太地区售出了约 26,000 辆氢动力乘用车,约占全球氢动力乘用车销量的 60%,其次是北美,然后是欧洲,到 2021 年底仅有 3556 辆乘用车。

· 按开发商划分,氢燃料加注站市场分为私人和公共部分。公共部分在氢燃料加注站市场中占据多数份额,预计在预测期内将呈现显著的增长率。由于燃料电池汽车的销量远低于电池电动汽车和传统汽油汽车,因此私人企业开设氢燃料加注站无利可图。这些加注站中的大多数由政府资助,旨在推广低排放燃料,并为其地区有限数量的燃料电池汽车提供基础设施。韩国和日本等国家已投入巨资在其国内建设氢燃料站基础设施,以推广氢动力汽车。

如需详细分析全球氢燃料加注站市场,请浏览 – https://univdatos.com/report/hydrogen-fuelling-station-market/

全球氢燃料加注站市场细分

按加注站类型划分的市场洞察

· 固定式

· 移动式

按压力划分的市场洞察

· 低压

· 高压

按应用划分的市场洞察

· 乘用

· 商用

按开发商划分的市场洞察

· 私人

· 公共

按地区划分的市场洞察

· 北美和南美

o 美国

o 加拿大

o 北美和南美其他地区

· 欧洲

o 德国

o 法国

o 英国

o 荷兰

o 欧洲其他地区

· 亚太地区

o 日本

o 中国

o 韩国

o 澳大利亚

o 亚太地区其他地区

· 世界其他地区

主要公司简介

· 液化空气集团

· ENEOS Corporation

· Iwatani Coporation

· Ballard Power Systems

· FirstElement Fuel, Inc.

· 美国空气化工产品公司

· Hydrogenics

· FuelCell Energy

· 林德工程公司

· Nel Hydrogen

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*