UnivDatos预计,到2033年,印度个人贷款市场预计将飙升约18.70%,达到美元百万。

作者: Shalini Bharti, Research Analyst

2025年6月8日

报告的主要亮点:

公共部门银行在数量上占据主导地位,但私营银行以及NBFC正在通过高度重视个性化数字服务快速抢占市场份额。 工资借款人仍然是主要的借款人,而个体经营者和零工经济从业者正在成为主要的目标借款人。

在I级和II级城市中,超过70%的新个人贷款申请是通过数字化方式处理的,这得益于人工智能能够将电子KYC、实时承保和即时放款整合到移动应用程序中,从而提高客户获取率并缩短周转时间。

“先买后付”和嵌入式贷款模式在千禧一代中越来越受欢迎,预计到2026年,印度BNPL交易额将超过印度卢比1.2万亿,为金融科技(Fintech)贷款机构开辟了新的增长前景。

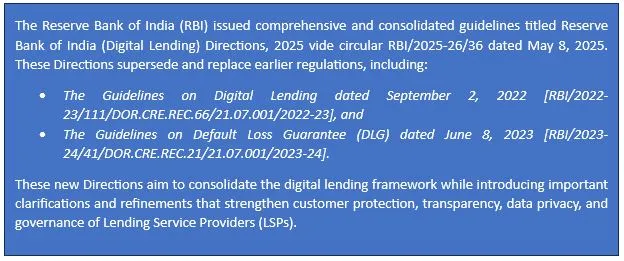

此外,监管和信贷生态系统,通过印度储备银行推动金融普惠以及数字贷款指导方针和加强信贷局生态系统,带来了更大的透明度、借款人保护和准入,从而提高了未来长期市场增长的可持续性。

根据UnivDatos的一份新报告,印度个人贷款市场预计到2033年将达到百万美元,在预测期内(2025-2033年)的复合年增长率为18.70%。印度迅速崛起的中产阶级和不断增长的消费者支出正在推动对个人贷款的需求,越来越多的人转向快速灵活的融资解决方案。 随着贷款数字化和无纸化贷款流程的普及,精通技术的用户更容易、更快速地获得信贷。 此外,随着金融普惠程度的提高以及移动设备在二线和三线城市的普及,贷款机构可以满足以前未服务的市场。 这些因素,加上低利率和不断完善的信贷基础设施,共同推动了印度个人贷款市场稳健而广泛的增长。

访问示例报告(包括图表):https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

根据印度储备银行的数据,截至2024年2月,个人贷款占信贷总额的32.6%,高于2023年的30.6%。例如,2023年,住房贷款约占印度零售贷款总额的47.2%。

印度个人贷款的法律和监管指南

印度储备银行综合数字贷款框架的监管更新 – 2025年5月

根据该报告,个人贷款的影响已被确定为对印度北部地区影响较大。 这种影响的一些表现包括:

预计在预测期内(2025-2033年),印度北部将以显着的复合年增长率增长。 随着越来越多的人具备计算机知识以及金融科技的介入,个人贷款正在德里-NCR以及斋浦尔和勒克瑙等众多二线城市的人们中迅速传播。 越来越多的人就业和经营企业导致NBFC和私营银行的贷款发放量增加。 该地区增长的增加来自特殊贷款、更多分支机构以及对信贷的更多认识。

报告的主要内容

按收入划分的市场规模、趋势和预测 | 2025-2033年。

市场动态 – 主要趋势、增长驱动因素、限制因素和投资机会

市场细分 – 按类型、贷款机构类型、贷款目的、最终用途和区域/国家进行的详细分析

竞争格局 – 顶级主要供应商和其他知名供应商

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*