在北美地区,膝关节置换的采用率逐年稳步上升,这主要归因于人口老龄化、膝关节相关疾病的高发以及膝关节置换手术的技术进步等因素。根据美国关节置换图书馆(AJRR)的一份报告,美国进行的膝关节置换手术数量从2005年的74.5万例增加到2019年的108万例。此外,该报告显示,大多数膝关节置换手术是在65岁及以上的患者中进行的。

获取样本报告(包括图表)– https://univdatos.com/get-a-free-sample-form-php/?product_id=45422

此外,该报告强调,膝关节置换手术中的新技术,如患者定制植入物和机器人辅助手术,也促进了膝关节置换采用率的上升。加拿大的膝关节置换采用率明显高于美国。根据加拿大关节置换登记处(CJRR)的数据,加拿大进行的膝关节置换手术数量从2005年的4.4万例增加到2019年的7.5万例。医疗保险的普及和医疗服务的可及性也是北美地区膝关节置换采用率上升的因素。

总体而言,在人口老龄化和膝关节相关疾病日益普遍的推动下,北美地区膝关节置换的采用率预计将在未来几年继续上升。

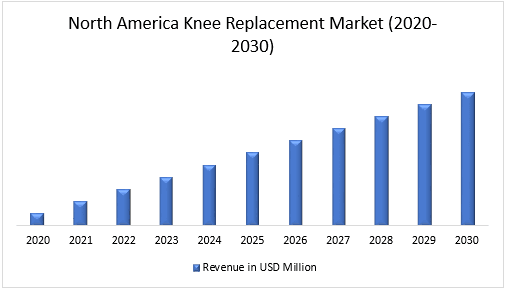

此外,预计北美膝关节置换市场在预测期内(2023-2030年)将占据52.3亿美元的显著份额。由于该地区拥有先进的医疗保健系统以及医疗保健支出的增加,北美在2021年主导了膝关节置换市场。此外,充分的报销政策是其他驱动因素。另外,过去十年关节置换手术的激增预计也将增加该地区膝关节重建和置换设备市场。

图1 北美膝关节置换市场收入(2020-2030年)- 百万美元

根据手术方式,市场分为全膝关节置换术、部分膝关节置换术和翻修关节置换术。其中,全膝关节置换术在2022年占据市场主导地位。这是由于它们比部分置换系统具有众多优势。如有必要,全膝关节置换术包括更换髌骨以及膝关节的股骨和胫骨部分。与接受部分膝关节置换术的患者相比,接受全膝关节置换术的患者在缓解疼痛、功能和生活质量方面都有更好的表现。

按材料划分,市场分为金属植入物、塑料植入物和陶瓷植入物。其中,陶瓷植入物在2022年占据市场主导地位。多年来,陶瓷植入物固定一直是膝关节置换手术的金标准,它可以立即将植入物固定到骨骼上。因此,上述因素推动了市场的发展。

如需详细分析全球膝关节置换市场,请浏览 – https://univdatos.com/report/knee-replacement-market/

全球膝关节置换市场细分

按手术方式划分的市场洞察

· 全膝关节置换术

· 部分膝关节置换术

· 翻修关节置换术

按组件类型划分的市场洞察

· 固定轴承植入物

· 移动轴承植入物

· 内侧枢轴植入物

按材料划分的市场洞察

· 金属植入物

· 塑料植入物

· 陶瓷植入物

按最终用户划分的市场洞察

· 医院

· 骨科诊所

· 门诊手术中心

· 其他

按地区划分的市场洞察

· 北美

o 美国

o 加拿大

o 北美其他地区

· 欧洲

o 德国

o 英国

o 法国

o 意大利

o 西班牙

o 欧洲其他地区

· 亚太地区

o 中国

o 日本

o 印度

o 韩国

o 亚太其他地区

· 世界其他地区

主要公司简介

· Zimmer Biomet

· Stryker

· Smith & Nephew

· Exatech Inc.

· DePuy Synthes (Johnson & Johnson)

· Microport Scientific Corporation

· B. Braun Melsungen AG

· Meril Life Sciences Pvt. Ltd.

· DJO Global

· Medacta International

获取回电