预计在预测期内,亚太地区的多厂商ATM软件市场将以显著的复合年增长率增长。这归因于亚太地区各国人均GDP的增长,生活水平的提高和人们可支配收入的增加,从而带动了该地区的整体消费,增加了银行活动和现金需求,因为现金仍然是最受欢迎的交易方式,尤其是在农村经济中,农村经济在该地区占了大部分。此外,中小企业和微型中小企业等非正规经济的增长正在显著提高现金使用率。此外,从传统的OEM软件转向多厂商ATM软件(MVS)使银行可以通过云平稳地进行远程安全更新。MVS使银行能够以灵活快速的方式向其ATM网络中的客户推销个性化产品和新产品,从而使ATM成为银行数字战略的关键组成部分,并且可以通过该领域发生的创新来体现。例如,2021年8月,RBP(农村银行计划)Finivis Pvt. Ltd推出了一款自助式Mego ATM,该ATM配备了一个微型ATM设备,可以进行现金取款和存款。Mego ATM还安装了AEPS生物识别技术,可以在其中查看余额并直接将资金从一个来源转移到另一个来源。这是PMJD Yojna和Atma Nirbhar Bharat Yojna下的创新,是印度储备银行(RBI)的一项举措,该举措已允许Fintechs使用白标ATM。

通过样本报告获取内幕消息:-https://univdatos.com/report/multivendor-atm-software-market/get-a-free-sample-form.php?product_id=37456

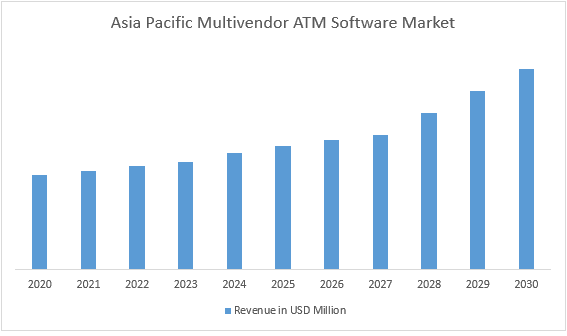

预计在预测期内,多厂商ATM软件市场将以约20%的显著复合年增长率增长。由于经济活动的增加、现金是最受欢迎的交易方式的农村收入的增加以及公私合作的快速经济增长,预计亚太地区将成为增长最快的的多厂商ATM软件市场。

图1 亚太地区多厂商ATM软件市场收入(2020-2030年)-百万美元

有关全球多厂商ATM软件市场的详细分析,请浏览– https://univdatos.com/report/multivendor-atm-software-market/

“在组件类型中,软件部门占据了市场的主导份额”

根据组件类型,市场分为软件和服务。在这两者中,软件部门占据了很大的市场份额。市场的主要驱动因素是,银行和金融机构正在从运营多厂商ATM软件和硬件生态系统中获得巨大价值,这使它们节省了成本,因为与多个单独的应用程序相比,单个集成系统更易于维护和扩展。

根据最终用户,市场分为银行和金融机构以及独立ATM部署商。在这两者中,独立ATM部署商(棕标ATM和白标ATM)预计在预测期内将以显著的复合年增长率增长。市场的主要驱动因素是,银行正在将其运营从资本支出模式转变为运营支出模式来运营其ATM,第三方安装和管理银行的ATM,并为每笔交易付费,从而使银行摆脱了选址的麻烦、购买ATM机以及每日管理ATM的麻烦(这发生在资本支出模式中),从而使其更加专注于增长和核心银行运营。

全球多厂商ATM软件市场细分

按组件类型划分的市场洞察

- 软件

- 服务

按最终用户划分的市场洞察

- 银行和金融机构

- 独立ATM部署商

按功能类型划分的市场洞察

- 账单支付

- 银行卡支付

- 现金/支票分配器

- 存折打印机

- 其他

按地区划分的市场洞察

- 北美

- 美国

- 加拿大

- 北美其他地区

- 欧洲

- 德国

- 英国

- 法国

- 意大利

- 西班牙

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 亚太地区其他地区

- 世界其他地区

顶级公司简介

- CMS

- KAL ATM Software GmbH

- Auriga Spa

- Hyosung Global

- NCR Corporation

- Hexaon Business Mitrasindo

- Diebold Nixdorf

- ZOOM CyberSense

- Clydestone Group

- Printec Group

获取回电