近年来,中国的电动汽车 (EV) 公共基础设施建设取得了显著增长。 中国已投入大量资金并实施战略政策,以促进电动汽车的普及和建设必要的充电基础设施。 因此,中国现在拥有世界上最广泛的电动汽车充电网络之一。 中国政府在推动这一增长方面发挥了关键作用,提供了财政激励和监管支持。 他们为电动汽车制造商提供补贴,通过购买补贴激励消费者,并实施严格的排放标准,以鼓励从传统汽车向电动汽车的过渡。 例如,中国是全球公共充电桩数量的领导者。 它拥有全球约 85% 的快充充电桩和 55% 的慢充充电桩。 这反映了中国在电动汽车领域的示范领导地位,以及其人口稠密的城市特征。 此外,随着印度政府继续促进电动汽车的普及并支持充电基础设施制造设施的发展,未来几年对电动汽车电池的需求将继续上升。 印度政府已经启动了多项计划和项目,如印度 FAME 计划、PLI 计划、电池更换政策和其他政策,以补贴电动汽车的普及。 这导致了印度对电动汽车公共充电基础设施需求的增加。

通过示例报告获取内幕消息:https://univdatos.com/report/public-charging-infrastructure-market/get-a-free-sample-form.php?product_id=39276

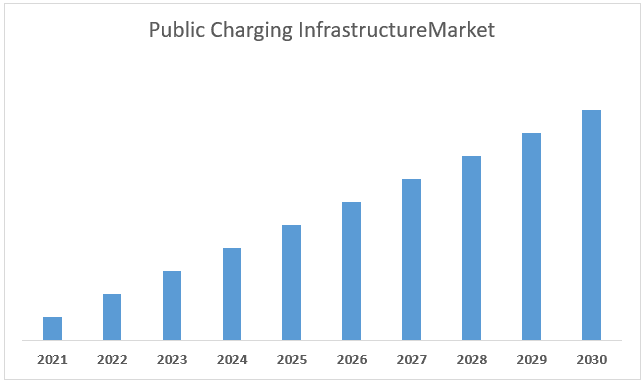

此外,预计亚太地区公共充电基础设施市场在预测期内(2022-2030 年)将以 30.9% 的强劲复合年增长率增长。 亚太地区预计将成为电动汽车行业以及与电动汽车相关的基础设施中增长最快的地区。 此外,亚太地区的制造商正在投资研发,以生产创新和技术先进的产品。 这些新产品旨在满足不同行业的特定需求,旨在提高效率、可靠性和安全性。

亚太地区 公共充电基础设施市场收入(2021-2030 年)- 百万美元

根据充电类型,市场分为交流电和直流电。 其中,由于对可持续发展的推动以及减少温室气体排放的需求,交流电部门在市场中以最高的复合年增长率增长,导致了向电动汽车的转变。 交流电动汽车充电器在促进支持电动汽车广泛使用的充电基础设施方面发挥着至关重要的作用,鼓励更多人进行转换。 此外,慢速充电器可以延长电池的寿命。 特斯拉还推出了先进的电动汽车充电器,从而推动了市场的增长。 例如,2022 年 10 月 17 日,特斯拉推出了一款家用充电站,或称之为 Wall Connector,它可以与其他电动汽车一起使用,而不仅仅是特斯拉汽车。 与所有其他电动汽车制造商不同,特斯拉对其为北美市场生产的车辆使用自己的专有连接器。 这意味着该公司的充电网络和产品(如家用充电器)只能与其自己的电动汽车一起使用。

根据断电情况,市场分为 <11KW、11KW-50KW 和 >50KW。 其中,<11KW 拥有很高的市场份额,因为这些充电器通常被称为“1 级”或“2 级”充电器,通常设计用于住宅或工作场所。 与更高功率的充电器相比,它们提供较慢的充电速度,并且购买、安装和维护的成本通常较低。 这种可负担性促进了它们的广泛采用,尤其是在预算有限的个人电动汽车车主或小型企业中。

有关全球公共充电基础设施市场的详细分析,请浏览–https://univdatos.com/report/public-charging-infrastructure-market/

全球公共充电基础设施市场细分

按充电类型划分的市场洞察

o 直流电

o CHADEMO

o CSS

o GB/T

o 其他

o 交流电

按断电情况划分的市场洞察

o <11KW

o 11KW-50KW

o >50KW

按地区划分的市场洞察

· 北美

o 美国

o 加拿大

o 北美其他地区

· 欧洲

o 德国

o 英国

o 法国

o 意大利

o 西班牙

o 欧洲其他地区

· 亚太地区

o 中国

o 日本

o 印度

o 亚太地区其他地区

· 世界其他地区

顶级公司简介

o ABB Ltd

o ChargePoint, Inc

o EVgo Services LLC

o Allego

o Schneider Electric

o Blink Charging Co

o Wi Tricity Corporation

o Toshiba Corporation

o AeroViroment, Inc

o Chargemaster plc

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*