由于石油和天然气行业的不断发展、水资源短缺以及有利的政府政策,亚太地区在 2022-2030 年期间将呈现最高的复合年增长率。亚太地区是全球一些最大、发展最快和最发达经济体的所在地,如中国、印度、韩国和日本。这些国家也是石油和天然气最重要的进口国之一,其中中国每天进口超过 1000 万桶石油,印度每天进口约 500 万桶石油。由于该地区人口的增长和快速的工业化,对石油和天然气的需求一直在上升。因此,造船需求近年来出现了强劲增长。此外,该地区的国家,如韩国、日本和中国,特别是韩国,由于其技术精湛的劳动力和支持该行业的有效基础设施,已成为全球造船业的领导者。韩国的造船企业,包括现代重工、大宇造船和三星重工,以其技术进步和交付高质量船舶的潜力而闻名。

访问样本报告(包括图表)– https://univdatos.com/get-a-free-sample-form-php/?product_id=44836

政府还通过政策和财政激励提供了巨大的支持,进一步推动了该行业的发展。此外,亚太地区的国家,主要是中国,国内海事工业经历了巨大的增长。沿海开发项目、海上石油勘探和旅游业的扩张等因素支持了这一增长。对海上运动、游轮和渡轮等专用船只的需求推动了该地区对造船产品的需求。中国、日本和韩国是向世界各地出口商品的主要国家。因此,对集装箱船的需求不断增加,这对于运输货物至关重要,从而进一步创造了对造船的需求。

此外,预计亚太地区造船市场在预测期内(2022-2030 年)将以强劲的复合年增长率增长。亚太地区预计将成为增长最快的造船市场,这主要是由于石油和天然气行业的增长以及国家间贸易的增加。此外,中国和印度汽车产业的快速转型增加了车辆的生产,这些车辆正在出口到其他国家。此外,该地区的政府政策和举措旨在促进造船业的发展。这进一步推动了对造船市场的需求。

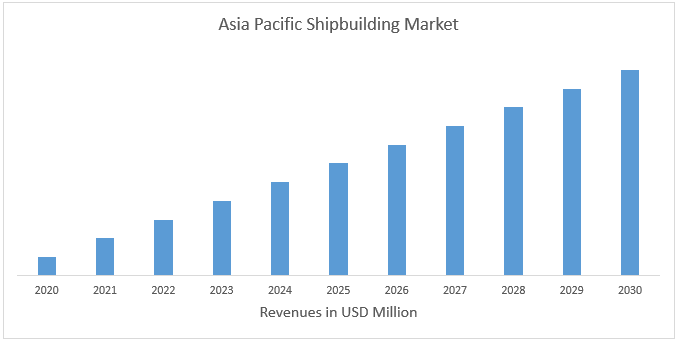

图 1 亚太地区造船市场收入(2020-2030 年)- 美元百万

要详细分析全球造船市场,请浏览 – https://univdatos.com/report/shipbuilding-market/

按类型划分,市场分为集装箱船、散货船、油轮、客船和其他(海军舰艇、拖船等)。集装箱船类别在过去的一年中占据了最大的市场份额,预计在预测期内也将呈现相同的趋势。集装箱船旨在运输大量标准化集装箱货物。与卡车、火车和飞机等不同的运输方式相比,这些船只在速度、成本和效率方面提供了许多优势。例如,一艘普通的场地船可以装载多达 20,000 个集装箱,相当于约 200,000 吨货物。如此大的容量使航运企业能够获得规模经济,降低运输成本,并更有效地运营。集装箱航运业也受益于全球化,这导致了国际贸易的增加。此外,促进集装箱航运增长的另一个因素是专业港口和集装箱码头的开发。这些中心旨在高效地处理大量的包装集装箱,从而缩短周转时间并提高生产率。例如,中国的上海港是世界上最繁忙的集装箱港口,每年处理超过 4000 万个标准箱(20 英尺当量单位)。此外,荷兰的鹿特丹港是欧洲最大的集装箱港口,每年管理超过 1400 万个标准箱。

按最终用户划分,市场分为运输和军事。运输部门在市场上占据主导地位,预计在预测期内也将占据主导地位。近年来,由于全球化和国际贸易的增长,对运输船只的需求显着增加。航运在许多国家的经济中发挥着重要作用,促进了商品和货物在海洋和水道上的运输。此外,技术进步在决定造船市场内运输和军事部门的主导地位方面发挥着重要作用。先进造船技术的发展使造船商能够组装出速度更快、效率更高、更环保的船舶。这些技术进步使运输部门能够提高其性能并减少其环境影响。

全球造船市场细分

按类型划分的市场洞察

· 集装箱船

· 散货船

· 油轮

· 客船

· 其他(海军舰艇、拖船等)

按最终用户划分的市场洞察

· 运输

· 军事

按地区划分的市场洞察

· 北美

o 美国

o 加拿大

o 墨西哥

o 北美其他地区

· 欧洲

o 德国

o 英国

o 法国

o 意大利

o 西班牙

o 欧洲其他地区

· 亚太地区

o 中国

o 日本

o 印度

o 韩国

o 亚太地区其他地区

· 世界其他地区

顶级公司简介

· 现代重工

· 大宇造船海洋工程

· 三星重工

· 中国船舶集团有限公司

· 三菱重工

· 住友重机械工业

· Fincantieri S.p.A.

· 日本海事联合公司

· General Dynamics NASSCO

· STX Group

获取回电