北美地区在过去的一年中占据了市场主导地位,预计在预测期内将保持这一趋势。该地区市场增长的主要因素是拥有像美国和加拿大这样高度发达的国家,并且它们拥有很高的太空预算。美国政府在太空探索方面的支出比世界上任何其他国家都多。政府每年进行的大量投资使美国成为一个强大的太空产业。例如,根据美国宇航局在 2023 年 3 月发布的一篇文章,2024 财年总统预算声明表示,它将支持 13.9 亿美元用于新技术的研究和开发,这将提高太空探索能力,并通过商业航天公司的发展创造就业机会,从而使美国宇航局能够继续扩张。

访问样本报告(包括图表和图形): https://univdatos.com/get-a-free-sample-form-php/?product_id=43959

此外,该地区是 Aerojet Rocketdyne、Blue Origin 和 SpaceX 等多家商业航天机构的所在地,近年来,它们为开发和发射各种航天器做出了巨大贡献。例如,SpaceX 的猎鹰 9 号火箭是最强大的可重复使用的运载工具,它降低了航天器的发射成本。此外,杰夫·贝索斯创立的蓝色起源公司正在开发一种名为 New Glenn 的新型运载火箭,该火箭使用比传统发动机更高效的氢燃料发动机。此外,该地区拥有强大的研发组织,如美国的 NASA 和加拿大的加拿大航天局,不断开发太空推进系统领域的新技术。因此,考虑到来自北美地区的所有这些因素,预计北美地区将在未来几年主导太空推进系统市场。

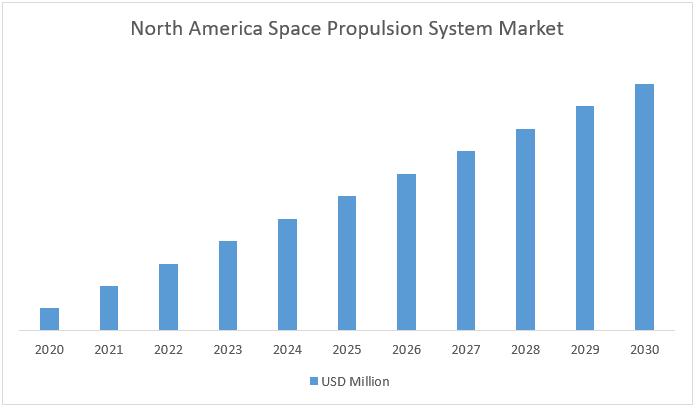

此外,预计北美 太空推进系统市场在预测期内(2022-2030 年)将以大约 22.5% 的强劲复合年增长率增长。预计北美将成为增长最快的太空推进系统市场,这主要是由于私人航天机构增加了投资,以及政府增加了对航空航天和国防的预算。与此同时,中国是亚太地区最大的市场,这归功于中国政府即将开展的太空项目,旨在成为太空产业的超级大国,而印度是第二大参与者。

图 1 北美太空推进系统市场收入(2020-2030 年)- 百万美元美元

根据推进类型,市场分为化学推进、太阳能推进、等离子体推进、电力推进、热裂变推进和其他。由于对具有成本效益的发射的需求不断增长,电力推进领域预计在预测期内将以最快的速度增长,因为它们需要更少的推进剂来产生相同的整体效果,即航天器速度的特定增加。推进剂的喷射速度比经典推进器快 20 倍,因此,使用 20 倍少的推进剂即可获得相同的推进力。电动推进器可以精确控制施加到航天器上的力的大小,从而可以精确调节其在轨道内的位置和方向,从而使电力推进系统成为增长最快的部分。

根据系统,市场分为推进器、推进剂供给系统、火箭发动机、喷嘴、推进热控制和电源处理单元。由于提供卫星的低推力加速轨道控制,推进器部门预计在 2021 年以及预测期内将拥有最高的市场份额。推进器主要用于在区域内操纵航天器,因为它们有助于调整飞机的轨迹、保持其方向并交易其速度。总是担心与太空中的碎片发生碰撞,推进器有助于避免与太空中的碎片或其他物体发生碰撞。

要详细分析全球太空推进系统市场,请浏览 – https://univdatos.com/report/space-propulsion-system-market/

全球太空推进系统市场细分

按推进类型划分的市场洞察

- 化学推进

- 太阳能推进

- 等离子体推进

- 热裂变推进

- 其他(离子驱动、连续聚变、其他)

按系统划分的市场洞察

- 推进器

- 推进剂供给系统

- 火箭发动机

- 喷嘴

- 推进热控制

- 电源处理单元

按平台划分的市场洞察

- 卫星

- 运载火箭

- 漫游车/着陆器

- 太空舱/货物

- 行星际航天器和探测器

按推进类型划分的市场洞察

- 商业

- 政府与国防

按地区划分的市场洞察

- 北美

- 美国

- 加拿大

- 北美洲其他地区

- 欧洲

- 德国

- 英国

- 法国

- 意大利

- 西班牙

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 亚太地区其他地区

- 世界其他地区

顶级公司简介

- 赛峰集团

- Aerojet Rocketdyne Holdings, Inc.

- Space Exploration Technologies Corporation

- 诺斯罗普·格鲁曼公司

- IHI株式会社

- 蓝色起源有限责任公司

- 穆格公司

- 三菱重工业株式会社

- 泰雷兹集团

- ARC Aerosystems

获取回电