全球范围内对环境退化和全球变暖日益增长的担忧推动了电动汽车 (EVs) 作为一种环保选择的广告渗透。电动汽车使用量的快速发展需要开发生物充电方案,因为电动汽车的行驶里程受各种条件的限制。电动汽车充电站的即兴情况引发了配电网络中的各种技术和财务问题。不同的技术问题包括谐波注入、不良的功率质量、电压大幅度变化、稳定性、可靠性下降等。充电站的规划和能源管理是分析师和政策制定者投入大量精力的问题。

2020年,在经历了十年的快速发展之后,全球大约有1000万辆电动汽车行驶在世界各地的街道上。电动汽车在自然和噪音污染方面是无价的。然而,它们也有一些缺点,主要与续航里程、充电时间和基础设施的需求有关。因此,研发以及部署必须侧重于电池技术改进和充电系统开发,以确保向电动出行的有效转变。2020年,全球范围内可自由使用的充电器达到130万个,其中30%是快速充电器。到2030年,估计将有1400万到2000万个中等公共充电器(相当于100到150吉瓦的已安装容量)和230万到400万个快速公共充电器(205到360吉瓦)。

解锁见解:获取关于公共充电基础设施市场的样本研究报告:-https://univdatos.com/get-a-free-sample-form-php/?product_id=39276

全球电动汽车销量情景,按类型,2019-21年

充电基础设施的趋势

虽然大部分充电需求目前由家庭充电满足,但为了提供与为传统车辆加油相同的舒适度和可用性,越来越需要开放的公共充电器。尤其是在密集城市地区,获得家庭充电的途径更为有限,公共充电基础设施可能是电动汽车普及的关键推动因素。截至2022年底,全球共有270万个公共充电点,其中超过90万个于2022年安装,比2021年的库存增加了近55%,与2015年至2019年期间50%的疫情前增长率相当。

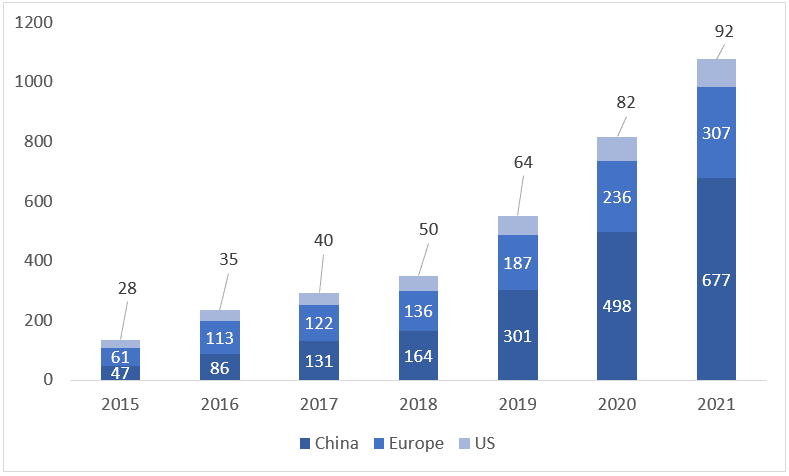

慢速充电器:总的来说,2022年安装了超过60万个公共慢速充电点,其中36万个在中国,使该国的慢速充电器库存超过100万个。截至2022年底,中国拥有全球一半以上的公共慢速充电器库存。

欧洲位居第二,2022年共有46万个慢速充电器,比上一年增长了50%。荷兰在欧洲领先,拥有117000个,其次是法国,约有74000个,德国有64000个。2022年,美国慢速充电器的库存增加了9%,是主要市场中增长率最低的。在韩国,慢速充电库存同比增长了一倍,达到184000个充电点。

可用慢速公共充电器,2015-2021年(千个)

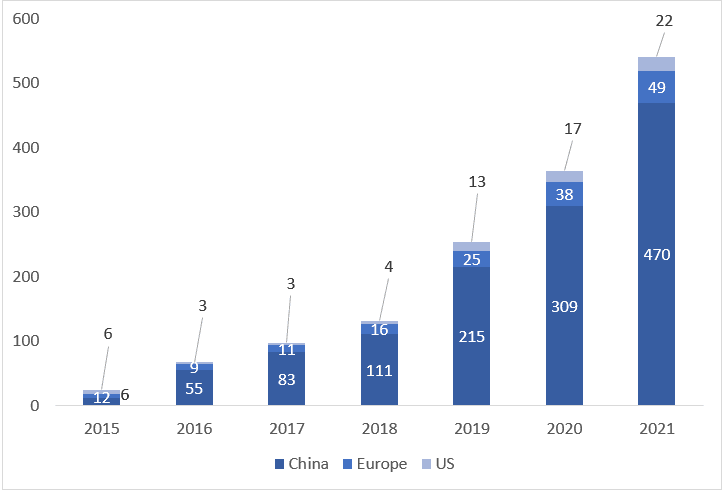

快速充电器:公共快速充电器,特别是那些位于高速公路沿线的快速充电器,可以支持更长的旅程,并且可以解决续航焦虑,这是电动汽车普及的障碍。与慢速充电器一样,公共快速充电器也为无法可靠获得私人充电的消费者提供充电解决方案,从而使电动汽车普及到更广泛的人群。2022年,全球快速充电器的数量增加了33万个,尽管大部分(近90%)的增长仍然来自中国。快速充电的部署弥补了在人口稠密的城市中无法获得家用充电器的需求,并支持了中国快速部署电动汽车的目标。中国拥有76万个快速充电器,但超过70%的整个公共快速充电桩库存仅位于十个省份。

随着电动汽车使用量的增加,充电系统的发展速度不同

可用快速公共充电器,2015-2021年(千个)

2021年,销量翻了一番以上,使电动汽车的总保有量达到约1650万辆,是2018年库存的三倍。与此同时,可供公众使用的充电点数量增加了两倍,达到近180万个。只有当越来越大的比例的人口能够获得方便且负担得起的充电基础设施时,电动汽车销量的持续势头才能维持下去,其中包括家庭和工作场所的自由访问和私人充电器,以及其他目标。各国政府应该继续鼓励投资并限制充电基础设施的推出。

随着道路上电动汽车数量的增加,每台充电器的电动汽车比例可以帮助评估充电方案的适用性。每辆电动汽车的充电器功率(千瓦[kW])是一个基本指标,因为快速充电器可以为比慢速充电器更多的电动汽车提供服务。每辆电动汽车的合理充电器数量取决于许多变量,包括:住房保有量、平均行驶距离和人口密度。PHEV客户需要的公共充电量少于BEV。因此,确定一个合理的可用性指标并非无关紧要。

各种发展战略,如伙伴关系、收购、合作以及具有最新和创新功能的新产品发布,促进了市场增长,并为市场参与者提供了利润丰厚的增长机会。例如,

· 2021年12月,美国总统乔·拜登签署了1万亿美元的基础设施法案,该法案将授权充电站。该法案还安排了大约50亿美元的资金,重点是加强国家充电网络。

· 2021年12月,Here Technologies与Digital Charging Solutions GmbH (DCS) 建立了合作关系。通过这次合作,DCS将增强充电站的体验,增强充电过程的身份验证,并通过提供支付和结算服务来简化预订体验。

· 2022年1月,AmpUp推出了AmpUp Fleet Manager。这是该公司新的电动汽车充电车队解决方案,旨在为各种规模的车队提供服务。

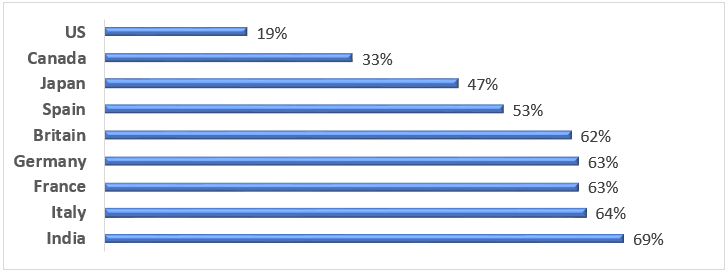

全球范围内不断增长的燃油税:燃油税可以创造财政盈余,可以用来为电动汽车的普及和充电基础设施的部署提供补贴和激励措施。各国政府可以向安装和运营公共充电站的个人、企业或组织提供赠款或税收抵免。此外,税收可以伴随法规和授权,要求一定比例的燃油税收入用于充电基础设施。这可以确保从传统燃料中收集的部分资金直接投资于支持电动汽车充电基础设施。

2023年按国家/地区划分的燃油税(百分比)

挑战

充电点数量

满足大规模电气化需求的2030年所需的电动汽车充电重点的数量预测差异很大。专家们确实一致认为的一件事是,在大多数国家,充电点的安装速度太低,无法满足未来的需求。

根据麦肯锡的说法,到2030年,欧盟27国需要从目前的34万个充电站扩展到估计的340万个开放充电器,以满足其未来电动汽车车队的需求。从2021年到2030年,整个欧盟平均每周需要安装6000个开放充电点。这意味着还有很多工作要做。

充电点的类型

虽然绝大多数电动汽车驾驶员的大部分充电是在家过夜进行的,但需要公共(快速)充电点来支持长途旅行,并支持那些没有机会在家附近充电的人。

这需要广泛的直流快速充电器网络。与交流充电相比,直流快速充电绕过了车载充电器和所需转换的所有限制,从而将直流电源直接提供给电池。直流快速充电对于高里程/长距离驾驶和大型车队至关重要。它允许驾驶员在旅途中充电,而不是停在过夜或数小时内充满电。最重要的是,充电站将不得不提供足够的智能充电和车到电网功能。

关键材料短缺

计算机芯片和电动汽车电池的制造目前是一个问题,预计将持续很长一段时间。最近的全球紧急情况已经阻止了芯片和电池的制造能力。由于供应链中断,关键材料的成本增加了20%以上。预计持续的地缘政治动荡和劳动力限制将长期阻碍材料供应。

市场分析

根据UnivDatos市场洞察,欧洲在全球范围内占据第二大份额。最重要的因素之一是欧盟(EU)推动减少温室气体排放和实现气候变化目标。因此,许多欧洲国家已经实施了激励电动汽车使用的政策,例如税收减免、补贴和免费充电站。例如,在挪威,电动汽车免于对汽油和柴油汽车征收的沉重费用,这使得它们比传统汽车更实惠。此外,欧洲电动汽车电池的日益普及增加了充电基础设施。近年来,欧洲的充电站数量显着增加,使得电动汽车所有者更容易为其车辆充电。例如,荷兰拥有世界上最密集的充电系统之一,拥有超过60000个充电点。

此外,该报告还表明,公共电动汽车充电站的可用性对于在全球范围内购买电动汽车至关重要。由于电动汽车客户数量的不断增加,亚太地区继续以快节奏安装公共充电站,尤其是在中国、印度和韩国。这些国家正在实施鼓励使用电动汽车的政策,方法是提供补贴和降低税收。他们还通过向电动汽车相关企业提供赠款或制定优惠政策来促进电动汽车制造商和相关行业的发展,以使他们能够更快地扩张。预计金融发展、城市化、旅行需求和对电动交通的更多投资的持续增加将有助于能源容量和环境可持续性,从而推动公共充电站细分市场的增长。

结论

总之,电动汽车使用量的快速发展需要开发生物充电方案,因为电动汽车的行驶里程受各种条件的限制。电动汽车充电站的即兴情况引发了配电网络中的各种技术和财务问题。随着道路上电动汽车数量的增加,每台充电器的电动汽车比例可以帮助评估充电方案的适用性。各种发展战略,如伙伴关系、收购、合作以及具有最新和创新功能的新产品发布,促进了市场增长,并为市场参与者提供了利润丰厚的增长机会。由于电动汽车客户数量的不断增加,亚太地区继续以快节奏安装公共充电站,尤其是在中国、印度和韩国。他们还通过向电动汽车相关企业提供赠款或制定优惠政策来促进电动汽车制造商和相关行业的发展,以使他们能够更快地扩张。

获取回电