预计到 2027 年,全球心室辅助装置市场将会扩张,在预测期内(2021-2027 年)以显著的复合年增长率增长。 心力衰竭和中风发病率的增加刺激了对技术先进的心室辅助装置的需求。这些装置用于心脏虚弱的患者或患有心力衰竭的患者。这些装置位于心脏的左心室、右心室或两个心室中,但最常见的是用于左心室。

有关心室辅助装置市场驱动因素的详细分析,请浏览 - https://univdatos.com/report/ventricular-assist-devices-market

推动心室辅助装置市场的因素包括心脏疾病的日益普及,主要是在老年人群中,以及心脏移植过程的漫长等待时间。根据世界卫生组织的数据,在 2019 年,十大死因占全球 5540 万死亡人数的 55%。2019 年,在美国,冠心病是心血管疾病死亡的首要原因(42.1%),其次是中风(17.0%)、高血压(11.0%)、心力衰竭(9.6%)、动脉疾病(2.9%)和其他心血管疾病(17.4%)。此外,心室辅助装置技术的不断进步也推动了该市场的增长。例如,2020 年 3 月,“SynCardia Systems, LLC”宣布,他们已获得美国食品药品监督管理局 (FDA) 的批准,允许其 50cc 临时全人工心脏系统(50cc TAH-t)作为心脏移植合格患者的双心室衰竭即将死亡的过渡方案。

COVID-19 爆发给心血管患者的护理带来了挑战,导致了严重的后果,并增加了先前患有心力衰竭患者的死亡率。例如,根据美国心脏病学会杂志的报道,在 COVID-19 大流行的初期,美国某些地区因缺血性心脏病和高血压性疾病导致的死亡人数有所增加。从 2020 年 1 月 1 日到 2020 年 6 月 2 日,记录在案的因缺血性心脏病导致的心血管死亡人数约为 397,042 人。

有关心室辅助装置服务的详细分析,请浏览 - https://univdatos.com/report/ventricular-assist-devices-market

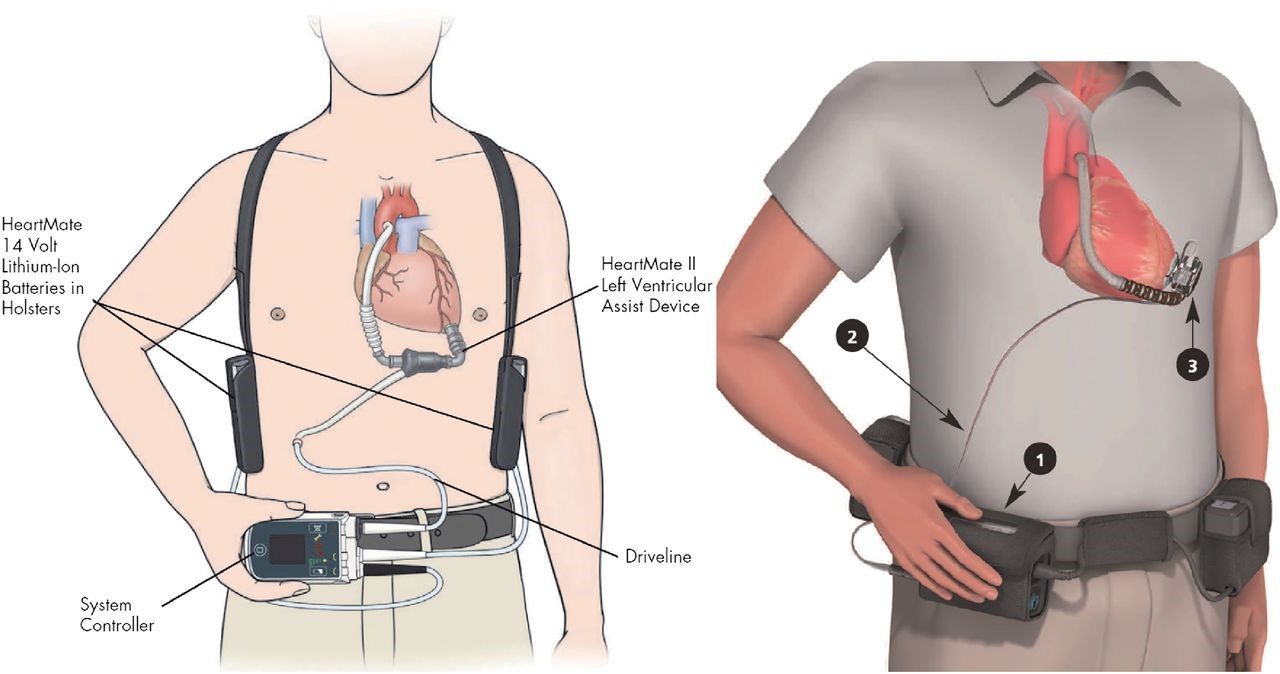

根据产品,市场分为左心室辅助装置 (LVAD)、右心室辅助装置 (RVAD)、双心室辅助装置 (BIVAD)、经皮心室辅助装置 (PVAD) 和全人工心脏 (TAH)。左心室辅助装置 (LVAD) 细分市场在 2020 年占据主导地位。它植入在患有心力衰竭的患者体内,并帮助心脏底部左侧的心室(左心室)将血液从心室泵出到主动脉和身体的其他部位。根据应用,市场分为终点治疗、过渡至候选 (BTC) 治疗、过渡至移植 (BTT) 治疗、过渡至恢复 (BTR) 治疗和其他。终点治疗细分市场在 2020 年占据了主要的收入份额,这归功于人们对移植的认识不断提高以及可用于终点治疗的心室辅助装置的可用性。

根据流量,市场分为连续流量和脉动流量。连续流量细分市场在 2020 年占据了主要的收入份额,这归功于其更小的尺寸、更长的耐用性、更高的能源效率、更低的血栓形成性和更少的手术创伤。根据设计,市场分为经皮和植入式。植入式细分市场在 2020 年占据了主要的收入份额。根据最终用户,市场分为医院和心脏中心、流动外科中心及其他。预计医院和心脏中心细分市场将迎来有利的增长。

请求报告样本,请浏览 - https://univdatos.com/request_form/form/441

此外,该报告还对主要地区进行了详细分析,包括北美(美国、加拿大和北美其他地区)、欧洲(德国、法国、意大利、西班牙、英国和欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚和亚太地区其他地区)以及世界其他地区。北美是智能手机连接的起搏器设备行业的主要市场,并在 2020 年创造了最大的收入,这归功于主要公司的存在以及拥有全球最高心血管疾病发病率的医疗保健基础设施。市场上运营的一些主要参与者包括 Medtronic PLC、Abbott Laboratories、Berlin Heart GmbH、Reliant Heart Inc.、Abiomed Inc.、Terumo Corporation、Angiodroid、SynCardia Systems、CardiacAssist, Inc.、Getinge 等。这些参与者已经进行了多次并购以及合作,以开发市场上智能手机连接的起搏器设备。

全球心室辅助装置市场细分

按产品划分的市场洞察

- 左心室辅助装置 (LVAD)

- 右心室辅助装置 (RVAD)

- 双心室辅助装置 (BIVAD)

- 经皮心室辅助装置 (PVAD)

- 全人工心脏 (TAH)

按应用划分的市场洞察

- 终点治疗

- 过渡至候选 (BTC) 治疗

- 过渡至移植 (BTT) 治疗

- 过渡至恢复 (BTR) 治疗

- 其他

按流量划分的市场洞察

- 脉动流量

- 连续流量

- 轴向连续流量

- 离心式连续流量

按设计划分的市场洞察

- 经皮

- 植入式

按最终用户划分的市场洞察

- 医院和心脏中心

- 流动外科中心

- 其他

按地区划分的市场洞察

- 北美心室辅助装置市场

- 美国

- 加拿大

- 北美其他地区

- 欧洲心室辅助装置市场

- 法国

- 德国

- 意大利

- 西班牙

- 英国

- 欧洲其他地区

- 亚太地区心室辅助装置市场

- 中国

- 日本

- 印度

- 澳大利亚

- 亚太地区其他地区

- 世界其他地区心室辅助装置市场

顶级公司简介

- Medtronic PLC

- Abbott Laboratories

- Berlin Heart GmbH

- Reliant Heart Inc.

- Abiomed Inc.

- Terumo Corporation

- Angiodroid

- SynCardia Systems

- CardiacAssist, Inc.

- Getinge

获取回电