由于多种因素的影响,亚太地区的风力发电市场正在蓬勃发展。首先,该区域各国政府都设定了雄心勃勃的可再生能源目标,从而促使了上网电价补贴、税收抵免和补贴等政策的出台,这些政策使得企业投资风力发电在经济上更具可行性。这使得风力发电成为传统能源更具竞争力的替代品,从而导致需求增加。

由于更大的涡轮机、更好的叶片设计和更高效的齿轮箱等技术进步,风力发电的成本也在稳步下降。这些改进使得风力发电的产生更加可靠和高效,从而使其成为各国减少对化石燃料依赖的更具吸引力的选择。

访问样本报告(包括图表和数据) – https://univdatos.com/get-a-free-sample-form-php/?product_id=46610

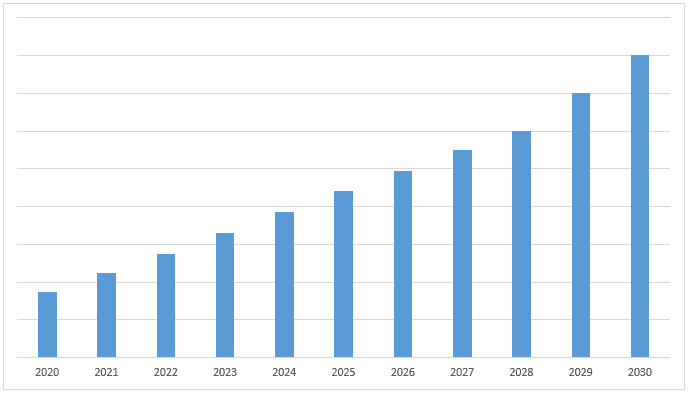

此外,亚太地区风力发电市场预计在预测期内(2022-2030年)将以 6.5% 的强劲复合年增长率增长。 减少温室气体排放和应对气候变化的意识日益增强,推动了对风力发电等可再生能源的需求。在亚太地区,许多国家/地区拥有世界上人口最多的城市,这些城市需要减少空气污染并提高能源安全。风力发电是实现这两个目标的有效途径。

总之,对可再生能源日益增长的需求正在推动亚太地区的风力发电市场。政府政策的出台、技术的进步和环境问题都促进了对风力发电需求的激增,预计这一趋势将在未来几年持续下去。

图 1 亚太地区风力发电市场收入(2020-2030 年)- 百万美元

根据安装前景,市场分为陆上和海上。 2022 年,陆上细分市场在全球市场中占据主导份额。陆上风能是由位于陆上位置的风力涡轮机产生的电力,由空气的自然运动驱动。目前,英国有超过 1,500 个正在运营的陆上风电场,为国家电力系统产生超过 12 吉瓦时 (GWh) 的电力。 2020 年,陆上风能贡献了英国 11% 的电力需求,总发电量为 34.7 太瓦时 (TWh),足以满足英国 1850 万户家庭一整年的用电量。因此,由于陆上风力发电的成本低于海上风力发电,加上易于安装的过程以及温室气体 (GHG) 的减少,陆上风力发电的使用量增加是推动市场增长的关键因素。

按涡轮机容量划分,市场分为高达 1 兆瓦、1 兆瓦至 3 兆瓦、3 兆瓦至 5 兆瓦以及 5 兆瓦以上。预计 1 兆瓦至 3 兆瓦类别在预测期内将以显着的复合年增长率增长。这主要是由于 2 兆瓦容量具有更好的风力涡轮机技术和效率,从而降低了低速和中速风速站点的能源成本。许多公司都在启动高兆瓦项目,以帮助产生更多用于家庭用途的电力。例如,2023 年 1 月,明阳推出了 8.5 兆瓦陆上风力涡轮机,每天可发电 200,000 千瓦时。

如需详细分析全球风力发电市场,请浏览 – https://univdatos.com/report/wind-power-market/

全球风力发电市场细分

市场洞察,按安装

· 陆上

· 海上

市场洞察,按涡轮机容量

· 高达 1 兆瓦

· 1 兆瓦至 3 兆瓦

· 3 兆瓦至 5 兆瓦

· 5 兆瓦以上

市场洞察,按应用

· 公用事业

· 非公用事业

市场洞察,按组件

· 涡轮机

· 支撑结构

· 电气基础设施

· 其他

市场洞察,按地区

· 北美

o 美国

o 加拿大

o 北美其他地区

· 欧洲

o 德国

o 英国

o 意大利

o 法国

o 欧洲其他地区

· 亚太地区

o 中国

o 日本

o 印度

o 亚太地区其他地区

· 世界其他地区

顶级公司简介

· 西门子歌美飒可再生能源公司

· Suzlon Energy Limited

· Vestas

· NORDEX SE

· 明阳智慧能源

· GENERAL ELECTRIC

· Goldwind

· ENVISION GROUP

· 浙江运达风电股份有限公司

· 三一集团

获取回电