商業革新:「先買後付 (BNPL)」服務的演進

什麼是 BNPL?

BNPL 也稱為先買後付,是一種費用選擇,您可以在不必從自己的口袋付款的情況下進行購買。通常,您會註冊一家提供此功能的公司,該公司會在您購買時付款。

但是,一旦貸款人代表您付款,您將在規定的期限內償還該金額。與個人貸款相比,BNPL 計劃不收取利息。您可以將其作為付款金額支付,也可以通過免息平均月付款 (EMI) 支付。如果您未能在規定的還款期限內支付該金額,則貸款人可能會對您的金額收取利息。任何延遲都可能嚴重影響您的信用評分。

BNPL 如何運作?

BNPL 服務供應商共享相同的營運模式,合約條款是唯一的區別。它通常如下所示:

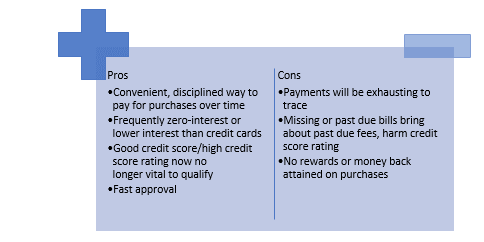

先買後付的優缺點

BNPL 的演進

在過去一年中,我們看到越來越多的 BNPL 供應商以及成熟的支付巨頭(例如,PayPal – Pay in 4 和 Amex – plan It)在任何接受底層網路(例如,萬事達卡、Visa、證券交易所或 PayPal)的商家向客戶提供 BNPL 服務。

但是,隨著 BNPL 的認知度和使用量開始急劇增加,如今澳洲有超過 700 萬個活躍帳戶,現有的金融機構最終看到了正在浮現的威脅:不僅僅是萬事達卡的使用量/收入下降,更重要的是與這些新的 BNPL 參與者建立的高客戶參與度和信任度。

關鍵問題是誰將包裝他們的增值主張,例如產品推薦、訂單追蹤、客戶忠誠度計劃和商家洞察服務,以提供最佳的購物體驗?

隨著核心產業的飽和,BNPL 供應商正在尋找新的類別(例如,醫療保健、旅遊、政府支付)和客戶群來實現增長——不僅從消費者角度來看,而且也從商業角度來看。過去幾個月,中小企業一直是重點關注的細分市場之一,並推出了新的 B2B 產品。

同時,BNPL 供應商也採取了專業化方式,提供特定類別的價格主張,並專注於成為首選的支付選項/類別領導者。他們不僅需要使產品和服務多元化,還需要獲得新的收入來源,並提高他們作為各種合作夥伴模式被採用的未來相關性。

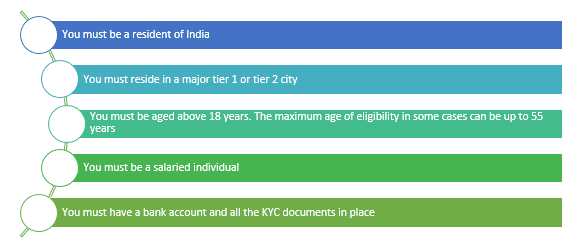

印度先買後付的資格標準

您可能需要滿足以下資格標準才能使用先買後付功能:

BNPL 近期市場低迷

BNPL 產業在低利率時期爆發,許多供應商在很短的時間內經歷了估值飆升。2021 年,BNPL 巨頭 Affirm 和 Klarna 的估值分別為 470 億美元和 460 億美元。儘管 BNPL 供應商目前正面臨因利率上升和估值過高帶來的麻煩,但短期融資產業無疑將繼續存在。

雖然 BNPL 新創公司目前在 POS 融資競賽中獲勝,但他們需要整合正確的技術,以適應監管監督並保留相同的便利性,否則他們可能會面臨將市場份額輸給進入 POS 融資市場的銀行的風險。

過去 12 個月的重大變化

生活方式中唯一不變的就是變化,而 BNPL 企業中的替代步伐已達到新的水平。雖然 2019 年和 2020 年主要由 BNPL 公司採用「圈地」策略來獲取「已建立」的消費者細分市場和有吸引力的產業(如時尚、零售和國內改良)的市場份額,但我們已經看到了 BNPL 領域的最新一代演進,以及 2021 年在經濟服務企業中更廣泛的影響。

結論

如果您不能或不想立即支付所有帳單,那麼先買後付融資聽起來也很有趣。這些貸款可以提高您的信用度,而不會向您收取高額利息,但它們有一個還款計劃,因此您不會陷入持續債務的泥潭。但請記住,如果帳單價值較低,並且如果您無法支付會產生什麼後果。

BNPL 的未來可能非常光明。因為這個想法會吸引更多客戶,並讓他們立即購買所選商品。大多數提供此功能的債權人都提供免費的 EMI 退款。

這可能是未來佣金的首選替代方案,尤其是對於各種年輕人而言。但它仍然像買家最終必須償還的抵押貸款。

提供此服務的債權人目前對提供此功能持謹慎態度,因為並非所有人都能在設定的基本金額內償還該金額。可見,但前提是買家的當地實體能夠正確使用該功能並立即釋放號碼。

作者:Dipanshi Singh