釋放創新:個人貸款業務的數位轉型

自動化已成為我們社會的一部分,並滲透到我們生活的幾乎各個方面,如果能節省金錢或時間,它就成為節省的代名詞。數位轉型是自動化的一個面向,它改變了我們的工作流程以及我們今天的營運方式。數位轉型是指在企業中嵌入數位技術,透過使用人工智慧、機器學習、雲端運算等來推動根本性的變革,從而推動更快的工作流程和更智慧的決策。

在貸款業務中採用這些數位技術,僅僅透過將中小企業(中小企業)的審批時間從 20 天縮短到 10 分鐘,就為他們帶來了巨大的利潤。在審批流程中整合數位技術,使貸款機構能夠處理更多的貸款發起請求。自動化數位貸款軟體改善了客戶體驗,使貸款機構能夠在貸款機構選定的利基市場或目標市場中脫穎而出。

數位轉型解決方案因貸款機構的目標市場而異,因為每種類型的貸款都有其特定的要求。個人貸款只需在手機應用程式上滑動幾下即可獲得批准。

數位信貸– 金融服務應用程式市場中一個新興趨勢,利用電話技術、網路平台來註冊、評分、批准和發放貸款給借款人。它使用電子貨幣而不是傳統的信貸形式。數位信貸與其他 DFS 的區別在於

- 貸款可以遠端申請、批准和發放。

- 批准是自動的。

- 通常批准時間不到 72 小時。

個人貸款業務數位化範例

Nucleus FinnOne Neo Collections– 透過資料視覺化和商業洞察生成,實現明智的決策。該解決方案專注於改善潛在客戶開發、加快客戶導入、全面的貸款服務和有效的詐欺偵測。

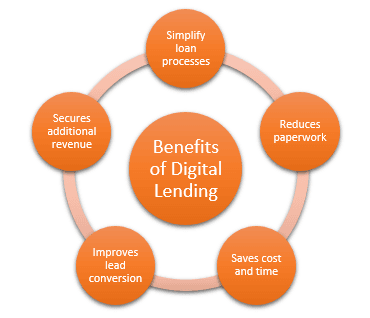

個人貸款業務數位化的優勢

比較貸款機構變得容易– 提供同類貸款產品的新競爭者不斷湧現,並且在數位化的幫助下,收集資訊以確定要選擇的最佳貸款機構變得更加容易。

線上個人貸款申請– 從任何遠端位置填寫線上個人貸款申請,透過數位平台提供所有必要的檔案,透過允許客戶遠端申請貸款,極大地提升了客戶體驗,與傳統的拜訪最近分行並提交多份實體檔案的方式相比,僅需客戶花費幾分鐘的時間。

線上工具– 借助免費工具,可以更輕鬆地計算 EMI、貸款金額的資格、了解各種貸款還款期限的要求以及所選貸款期限的 EMI(本金和利息部分)的細目。所有這些功能旨在提高透明度,並讓借款人做出明智的決定。

安全性– 在各個行業廣泛採用區塊鏈技術來保護和維護分散式記錄,為隱私和防止濫用消費者文件提供了強大的解決方案。它提供了必要的數位基礎設施,透過智慧合約保護數位資料,並消除了與提交實體文件相關的風險。

結論

個人貸款的數位化具有比節省時間和金錢更廣泛的影響,它可以積極地改變消費者體驗,透過增加申請、更高的獲勝率和更好的定價來增加額外收入。數位化肯定會繼續使消費者的貸款變得更簡單、更順暢。

另一方面,管理不斷變化的監管規則並在軟體程式碼中建立這些邏輯是一個挑戰。