釋放能源市場的潛力:永續成長和創新的策略

能源市場是成長最快且複雜的產業之一,在全球經濟中扮演著重要的角色。能源市場,可以與電力能源市場或其他能源資源相關,本質上是一個專注於能源交易和供應的市場處理程序。以下是能源的兩個主要類別:

根據全球產業分類標準 (GICS),能源部門進一步分為石油、天然氣和消耗性燃料產業以及能源設備和服務產業

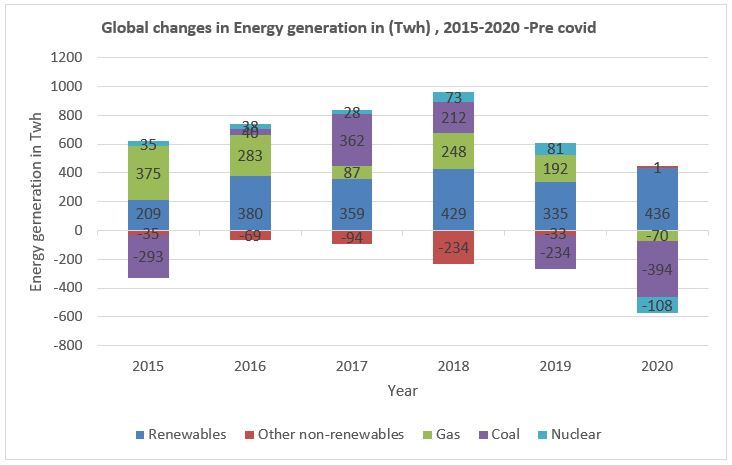

• 根據圖表,用於產生能源的再生能源將在 2020 年成長近 7%。

• 全球能源需求預計將下降 5% – 但長期合約、優先接入電網以及新工廠的持續安裝都在支撐再生電力的強勁成長。

• 最終結果是 2020 年再生能源需求總體成長 1%。

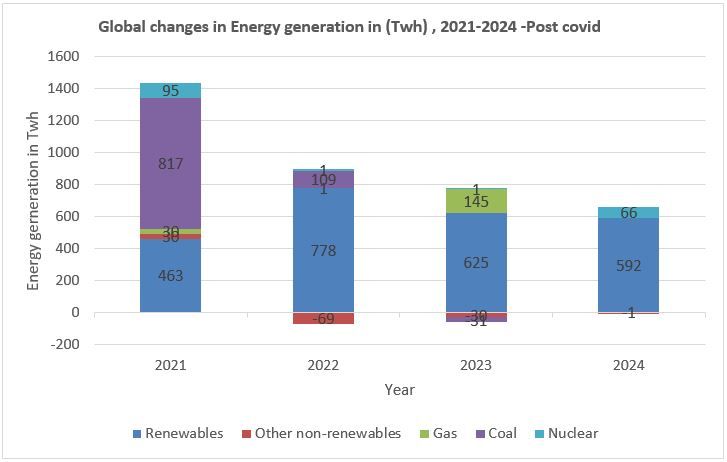

• 根據 2022-2024 年的預測,平均每年電力需求成長 2.7%,再生能源的成長幾乎與此溫和的需求成長相符

疫情後的能源生產

• 能源部門對總體經濟環境高度敏感且具有週期性。經濟活動的水平對石油和天然氣的需求有重大影響。

• 就業、GDP、可支配收入、住房和工業生產指數是主要的總體經濟驅動因素。

• 擴張期間商業活動和生產的增加也會提高石油的需求和價格。

• 在經濟衰退期間,生產水平的下降導致需求和價格的降低,從而導致該部門的疲軟。

除了經濟狀況外,自然天氣和季節也會對能源部門產生影響。夏季的天然氣價格通常高於冬季。這部分是由於夏季旅行較多,部分是由於夏季等級燃料的生產成本較高。此外,惡劣的天氣條件和自然災害也會損壞基礎設施,導致能源供應中斷。

全球發電的重大結構性變化

清潔能源轉型是為世界各地電力系統的發電結構帶來巨大變化的因素之一。在成本降低和有利的環境政策的推動下,可變再生能源發電量在過去十年中已經激增。同時,傳統發電廠,特別是那些使用煤炭、核能和水力的發電廠,正在停滯或衰退。雖然適當的政策也能確保轉型期間可靠的能源供應,但許多再生能源發電的分散性和分散性增加了網路攻擊的風險,以及許多依賴金屬和礦物的清潔能源技術,這些金屬和礦物的供應緊張或生產由少數國家主導。

結論 能源效率的進展在 2021 年恢復,但需要在 2050 年之前實現淨零排放。2021 年,全球能源密集度是衡量經濟能源效率的關鍵指標,預計將提高 1.9%,此前 2020 年僅提高 0.5%,並且在過去五年中,能源密集度平均每年提高 1.3%,低於 2011 年至 2016 年之間的 2.3%,也遠低於 Net 中描述的 4%零排放到 2050 年的 2020-2030 年情景