“解鎖金融創新:探索開放銀行的優勢與挑戰”

概述

開放銀行是一種系統,它使銀行能夠讓它們的應用程式介面 (APIs) 更容易被外部的新應用程式和服務開發者存取,從而為客戶提供更多的金融透明度選擇。此外,這項技術將有利地改變世界各地的客戶進行金融交易的方式。

開放銀行將使第三方能夠建立更好的個人財務管理 (PFM) 應用程式,但也會給現有銀行帶來壓力,要求它們改進自己的產品。開放銀行服務正在推動銀行業的競爭,要求現有銀行改善其金融服務或與金融科技公司合作。

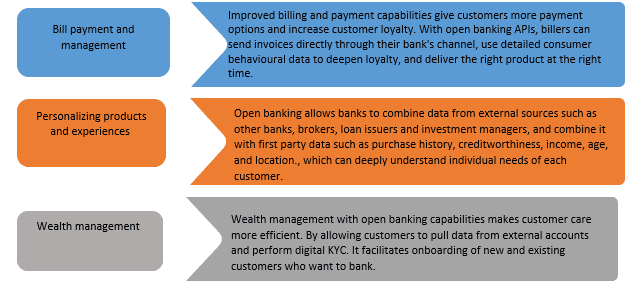

開放銀行的使用案例

開放銀行的優點與缺點

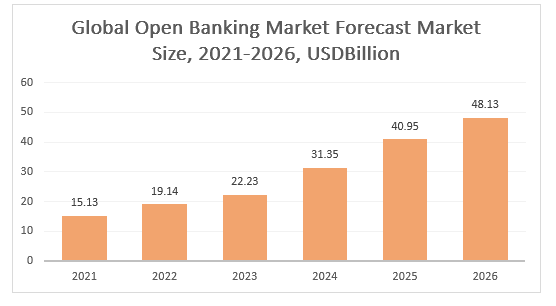

開放銀行的市場成長

全球開放銀行市場規模預計將從 2021 年的 151.3 億美元增長到 2022 年的 191.4 億美元,複合年增長率 (CAGR) 為 26.5%。全球開放銀行市場佔有率預計到 2026 年將增長到 481.3 億美元,複合年增長率為 25.9%。

2021 年,北美是開放銀行市場中最大的地區。亞太地區預計將是預測期內全球開放銀行市場中成長最快的地區。

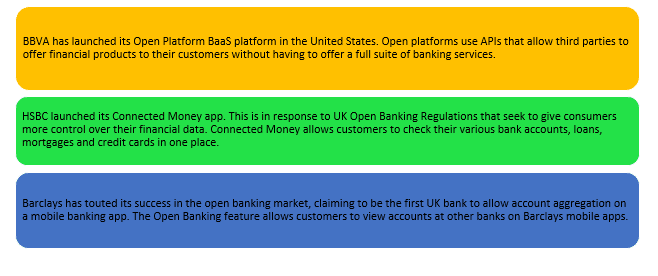

開放銀行的近期創新

結論

開放銀行挑戰了傳統的銀行方法。他們的目標是為金融業帶來創新,並創建以客戶為中心的系統,同時保持最高的安全標準。開放銀行仍然相對較新,但它已經使企業、消費者和金融機構受益。

企業現在可以獲得更具成本效益的支付服務,從而提高轉換率並幫助更快地轉移資金。消費者受益於改善的支付流程,提高的安全性。他們接收並享受創新的金融解決方案。開放銀行使消費者可以更好地控制自己的財務並有更多的選擇。

開放銀行也有一些缺點。一些傳統銀行難以跟上現代技術。用戶對新系統的信心仍然相對較低,並且金融服務提供者和消費者之間的面對面互動有所減少。

作者:Suryansh Verma