2020 年印度 Upi 支付系統的崛起

系統性轉向 UPI 支付:

根據近期一份名為「全球數位支付市場:當前分析與預測 (2020-2026)」的報告,由於 COVID-19 疫情爆發,對非接觸式支付的需求激增,預計市場將出現高速成長,並預計在 2020 年達到 653 億美元的市場規模。 近期,印度消費者有多種付款方式可供選擇。 這些包括信用卡/簽帳金融卡、統一支付介面 (UPI)、網路銀行行動錢包,以及先買後付 (BNPL)。 然而,UPI 交易的數量和筆數大幅增加。 根據統計,2020 年 10 月,印度的 UPI 交易首次突破 20 億筆大關。 這種成長是由易於使用且幾乎沒有麻煩等因素決定的。 那麼,這種成長是否意味著印度支付格局發生了徹底的轉變? 還是這只是疫情造成的暫時性結果? 讓我們深入探討以尋找這些問題的答案。

不斷成長的 UPI 交易和數量

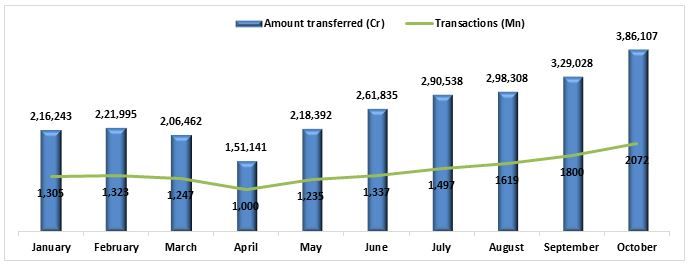

自 2016 年推出以來,UPI 已達到多個里程碑。 2019 年 10 月,它在一個月內錄得 10 億筆交易。 UPI 在 2020 年也延續了其輝煌的成就。 2020 年 10 月,估計有 20 億筆 UPI 交易。 UPI 已成為消費者理想的數位支付模式。 根據印度儲備銀行的數據,2020 年 1 月至 2020 年 9 月期間,同期 UPI 交易的價值從 21,620 億印度盧比增加到 32,900 億印度盧比。 下圖顯示了 2020 年的 UPI 支付量。

這對印度金融業意味著什麼?

UPI 支付對印度市場的影響是巨大的,並且改變了支付方式以及消費者使用的購物網站。 這反過來又讓國際購物平台更容易使用。 以下幾點說明了這一點。

- 對線上支付的開放性:UPI 交易的持續成長也表明印度消費者越來越開放接受線上支付。 這種成長,加上智慧型手機的普及率不斷提高以及收入水準的提高,表明市場已為下一階段的擴張做好準備。

- 擁抱國際平台:另一個方面是,印度人也正在擁抱國際購物平台。 國內電子商務市場對全球商家來說極具吸引力,因為它為他們提供了有利可圖的擴張機會。

- 幫助政府:此外,UPI 交易量也有助於政府實現與「數位印度」運動相關的目標。 例如,在 2019 財年,UPI 交易貢獻了全國 300 億筆交易總目標的 18%。

UPI 應用程式排名 (%)

Google Pay、PhonePe、Patym、Bhim 和 Amazon 等其他應用程式佔 UPI 支付應用程式的大部分市場佔有率。 其中,Google Pay 連續三年佔有最高的份額,分別約為 39%、50% 和 39.5%。 緊隨其後的是 PhonePe,其需求也在逐年增加。 下表顯示了過去四年中每個應用程式的份額。

| UPI 支付應用程式 | 2017 | 2018 | 2019 | 2020 |

| Google Pay | 12.0% | 39.0% | 50.0% | 39.5% |

| PhonePe | 16.0% | 14.0% | 25.0% | 40.3% |

| Paytm | 4.0% | 6.0% | 9.0% | 11.8% |

| Bhim UPI | 52.0% | 34.0% | 12.0% | – |

| 其他 | 16.0% | 7.0% | 4.0% | 8.4% |

2021-2022 年展望

總體而言,看到 2020 年 UPI 交易的增加,我們感到非常鼓舞。 如果現有趨勢在接下來的幾年中也持續下去,那麼 UPI 交易在全國整體數位支付產業中的貢獻可能會進一步提高。 這些發展清楚地表明,我們正在目睹印度支付格局的徹底改變,並且這種轉變很可能會幫助消費者和數位支付業者。 印度數位支付系統的成長受到多種因素的推動,包括新的和創新的支付應用程式的推出、智慧型手機普及率的提高、對更快支付模式的需求不斷成長,以及政府和監管機構大力推動採用數位管道。 在 2010 年之前,數位交易的成長率為個位數。 在 2010-2016 財年期間,由於更快支付模式的推出,該數字上升至 28%,並在 2016-2017 財年(在廢鈔運動之後)躍升至 56%。 Covid-19 進一步加速了向數位支付模式的轉變。 總而言之,與 2019-2020 財年產生的 19,820 億印度盧比的收入相比,這些因素可能會在 2024-2025 財年為在印度營運的數位支付業者帶來 29,370 億印度盧比的收入。