印度在半導體封裝領域的戰略地位:解讀增長機會

簡介:

印度半導體製造具有增長潛力,因為全球領導者正在轉向更新的市場進行外包,這為印度激發其成為全球半導體價值鏈領導者的雄心創造了機會。這篇部落格文章討論了印度如何解讀其在全球半導體價值鏈中的潛力。

印度半導體製造的演變

很少有人知道,自 1950 年代以來,印度就一直參與半導體製造,1954 年成立的 Bharat Electronics Limited (BEL) 和 1976 年成立的 Semiconductor Complex Limited (SCL) 是該領域的兩家公共部門企業。在最初的成功之後,印度半導體產業開始遠遠落後於競爭對手,因為設立半導體製造工廠及其運營所需的資金過去一直是該國的問題。由於政府的資金湧入,台灣和中國等國家在 1980 年代後期受益於合約製造模式。由於與勞動力和原材料相關的大幅成本節省,全球半導體領導者一直專注於外包製造和封裝。

全球 OSAT 和 ATMP 市場以及印度成為主要參與者的途徑:

全球 OSAT 產業預計約為 450 億美元,以 6% – 9% 的速度增長,其中台灣和中國佔據主導地位,合計市場佔有率為 75%。

正在進行的晶片戰爭使各公司尋找中國的替代方案,這可能有助於印度成為半導體產業領導者的願望。

印度的重點是晶片半導體產業的底線,即外包半導體組裝和測試 (OSAT) 以及半導體組裝、測試、打標和封裝 (ATMP),簡而言之,我們可以將其稱為半導體組裝和封裝。

推動半導體封裝的創新:OSAT 和 ATMP 解釋

外包半導體組裝和測試是提供 IC 封裝和測試服務的第三方供應商。OSAT 對半導體執行品質控制。

在 ATMP 中,晶片經過仔細封裝,以確保它們的安全並確保它們正常工作。在此過程中使用了傳統技術,如倒裝晶片接合、導線接合,以及其他先進技術,如扇出型晶圓級封裝和系統級封裝 (SiP)。先進封裝已成為半導體創新中的關鍵,可增強功能、性能和成本效益。

台積電、英特爾和三星等主要公司正在採用晶片和小晶片異質整合策略,並結合前端擴展工作,利用 AP 技術。

印度在全球半導體市場的表現如何?

目前,印度在全球半導體貿易中貢獻 1%,在全球半導體銷售中貢獻 0.5%。無論從哪個角度來看,印度的貢獻都很小,但是,半導體的貿易和銷售在過去 10 年中顯著增長。根據聯合國商品貿易統計資料庫的資料,2018 年印度年度 IC 進口額猛增 218% 至 80 億美元,2021 年印度 IC 進口額進一步增長至 120 億美元。印度 ICT 市場的總銷售額接近 1500 億美元,預計未來十年增長將加速。

這種增長前景的一個很好的證明是印度的全球智慧型手機銷售額,幾乎佔全球銷售額的 12%,這導致越來越多的原始設計製造商 (ODM) 轉移到印度,這使得印度政府增加了對電子產業的投資。

解決印度半導體雄心中的勞動力短缺和基礎設施差距

由於擁有龐大的勞動力,印度已成為最大的汽車製造市場之一,這使得製造商的成本效益更高,但是,印度目前面臨所有產業熟練勞動力嚴重短缺的問題,半導體產業的情況也類似。

建設印度半導體生態系統:增長的關鍵策略

為了建立一個蓬勃發展的半導體生態系統,印度政府應採取自上而下的方法,並且需要解決當前系統中的核心問題。

技能發展:印度應透過建立機構和半導體設計和研究中心,專注於潛在和現有勞動力的技能發展。這將有助於技能發展,並使印度準備好進一步鞏固其在半導體價值鏈中的領導作用。印度佔全球設計勞動力總數的 20%,專注於技能發展將為此做出更多貢獻。

建立開放市場:政府應專注於基於市場的激勵計畫,重要的是,市場應向所有參與者開放,而且不應有政府干預,因為競爭對於產業成功至關重要。這些財務激勵應基於公司何時滿足真實的市場需求。

製造:印度應針對利用其現有優勢的細分市場,例如消費性電子產品、汽車和航空航太,印度可以激勵半導體價值鏈朝這些產業發展。

印度還應致力於價值鏈的其他方面,例如外包製造和組裝 (OSAT 和 ATMP),這為進入提供了較低的成本障礙,並且可以幫助較小的本地企業。

印度政府應鼓勵外國投資,並向外國晶片製造商提供激勵,以與印度公司合作建立研發中心、製造部門和測試設施。

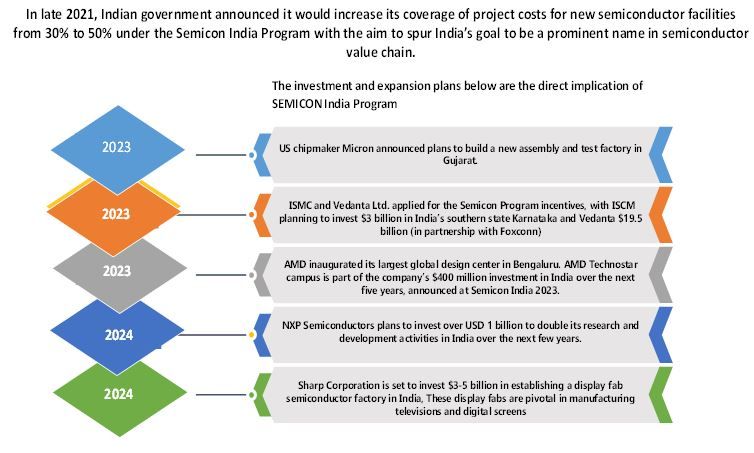

政府為促進半導體製造所做的努力:

印度最近舉辦了由總理 Narendra Modi 閣下開幕的 SEMICON India 2024。SEMICON India 2024 匯集了全球領先的半導體產業公司,以展示和介紹如何應對人才短缺、供應鏈重新設計和永續發展問題等主要挑戰。

SEMI、NXP、富士康、PSMC、瑞薩電子、塔塔電子、CG Power、應用材料和 Cadence 等全球市場領導者。與會者也參加了 SEMICON India。

最近,政府為價值約 1.25 兆盧比的半導體設施奠定了基礎。古吉拉特邦 Dholera 特別投資區 (DSIR) 的半導體製造設施;阿薩姆邦 Morigaon 的外包半導體組裝和測試 (OSAT) 設施;以及古吉拉特邦 Sanand 的外包半導體組裝和測試 (OSAT) 設施。

印度半導體製造業的策略合作夥伴關係和投資:

塔塔電子將與台灣力積電合作建立一家半導體工廠,該工廠將建在古吉拉特邦的 Dholera。該專案的投資額為 30 億美元(約合美國每人 9.2 美元)。該工廠將生產用於汽車、消費性電子產品和國防系統的較舊的 40 奈米晶片。

CG Power、日本瑞薩電子和泰國 Stars Microelectronics 將在古吉拉特邦的 Sanand 設立半導體部門。對 Sanand 部門的投資估計為 7,600 億盧比。

印度應將其半導體雄心擴展到 OSAT 和 ATMP 之外

OSAT 和 ATMP 具有巨大的未來增長前景,印度的雄心主要依賴於整個 半導體產業的 OSAT 和 ATMP 部分,並且政府已採取重大投資或舉措,但是,印度還應致力於內部晶片設計以及整個半導體價值鏈(包括 OSAT 和 ATMP)的增長和發展。透過專注於技能提升、基礎設施發展和研發中心,將激發印度對自力更生半導體生態系統的雄心,並且可以結束印度對外國參與者的依賴。