亞太地區 5G 晶片組市場預計在預測期內(2022-2028 年)以 28% 的強勁複合年增長率增長。由於中國、日本、韓國、台灣和新加坡等國家擁有先進的處理器和晶片組製造部門以及現代化的研發設施,亞太地區預計將在未來幾年主導全球 5G 晶片組市場。此外,印度和東南亞國家等新興市場也在為區域市場的增長做出貢獻。例如,印度和新加坡正在擴大其 5G 設備和處理器的製造能力。這正在吸引全球投資者在該地區設立製造部門,進而推動市場增長。

訪問樣本報告(包括圖表和數字)– https://univdatos.com/get-a-free-sample-form-php/?product_id=45506

主要市場參與者增加產品發布是推動亞太地區市場增長的另一個主要因素。例如,2021 年 6 月,領先的消費電子產品供應商三星電子宣布推出其符合新 3GPP Rel.16 標準的晶片組。這些晶片組專為與下一代 5G 毫米波射頻積體電路和 5G 數據機系統單晶片 (SoC) 配合使用而設計。該產品旨在於高速 5G 低延遲網路提供最佳效能,使其成為企業和消費者理想的解決方案。

此外,中國是晶片組市場的主要參與者,這主要歸功於該國擁有先進的處理器和晶片組製造設施。該國還積極投資於高階 5G 技術的研發。憑藉市場上眾多傑出的參與者,預計中國將推動市場增長。

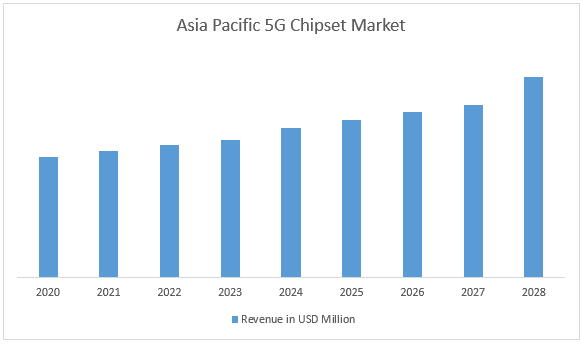

圖 1 亞太地區 5G 晶片組市場收入(2020-2028 年)- 美元百萬元

根據運作頻率,它分為 6 GHz 以下、26 至 39 GHz 之間和 39 GHz 以上。26-39 GHz 部門在 2022 年主導市場,由於這些晶片組在汽車和 IT & 電信產業中用於傳輸大量數據的使用日益增加,產生了可觀的收入。預計該部門在預測期內也將以最高的複合年增長率增長。由於 sub-6GHz 部門可以比 2.4GHz 範圍傳輸更多數據,因為它有更多的空間傳輸數據,因此預計也會遵循相同的趨勢。此外,由於 39 GHz 以上部門在能源與公用事業部門的使用日益增加,因此預計也會增長。

根據終端用戶,市場分為製造業、能源與公用事業、媒體與娛樂、IT & 電信、運輸與物流、醫療保健和其他。IT & 電信部門在 2021 年佔據最大的市場份額,佔全球收入的 36.0% 以上。這是由於主要製造商在為電信基地台、寬頻閘道設備和其他通訊設備創建 5G 晶片組模組方面做出了重大努力。隨著視訊串流和雲端服務等數據密集型應用變得越來越普及,對更快、更可靠的網路的需求也越來越大。在 IT 和電信基礎設施中使用 5G 晶片組可以透過提供更快、更有效率的數據傳輸來滿足這種需求,從而提高整體基礎設施效能。

如需全球 5G 晶片組市場的詳細分析,請瀏覽 – https://univdatos.com/report/5g-chipset-market/

全球 5G 晶片組市場區隔

依類型的市場洞察

· 應用特定積體電路 (ASIC)

· 射頻積體電路 (RFIC)

· 毫米波技術晶片

· 現場可程式閘陣列 (FPGA)

依運作頻率的市場洞察

· 6 GHz 以下

· 26 至 39 GHz 之間

· 39 GHz 以上

依終端用戶的市場洞察

· 製造業

· 能源與公用事業

· 媒體與娛樂

· IT & 電信

· 運輸與物流

· 醫療保健

· 其他

依地區的市場洞察

· 亞太地區

o 美國

o 加拿大

o 亞太地區其他地區

· 歐洲

o 德國

o 英國

o 法國

o 義大利

o 西班牙

o 歐洲其他地區

· 亞太地區

o 中國

o 日本

o 印度

o 韓國

o 亞太地區其他地區

· 世界其他地區

頂級公司簡介

· 華為技術有限公司

· 聯發科技股份有限公司

· 英特爾公司

· 三星

· 英飛凌科技股份有限公司

· 高通技術公司

· 紫光展銳科技有限公司

· Qorvo, Inc.

· Anokiwave, Inc

· 賽靈思

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*