由於多種因素,亞太地區在預測期(即 2022-2028 年)的汽車管理程序市場中擁有最高的複合年增長率。首先,對先進安全功能和增強型車輛用戶體驗的需求不斷增長,推動了該地區汽車管理程序的採用。隨著電動和自動駕駛汽車的採用率不斷提高,對高效且安全的管理程序解決方案的需求也在增加。此外,亞太地區領先汽車製造商的存在也促進了市場的增長。這些製造商正專注於開發具有高端功能的先進和複雜的車輛,這需要可靠和安全的管理程序解決方案。此外,中國和印度等國可支配收入的增加和對豪華車輛的需求不斷增長,進一步推動了該地區汽車管理程序市場的增長。

索取範例 PDF- https://univdatos.com/report/automotive-hypervisor-market/get-a-free-sample-form.php?product_id=37786

多家公司正在進行重大投資並推出新產品,以挖掘亞太地區對汽車管理程序日益增長的需求。例如,在 2021 年 3 月,瑞薩電子公司宣布推出其新的汽車管理程序解決方案,該解決方案為下一代聯網汽車提供高效能的虛擬化。該解決方案旨在滿足亞太地區對先進安全功能和增強型用戶體驗不斷增長的需求。

另一個例子是 NVIDIA 公司,該公司於 2021 年在中國推出了用於自動駕駛汽車的 NVIDIA DRIVE 平台。該平台包括一個管理程序,用於在單個處理器中安全可靠地虛擬化多個作業系統和應用程式。預計該平台的推出將推動中國和更廣泛的亞太地區汽車管理程序市場的增長。

總之,亞太地區汽車管理程序市場的高複合年增長率是由多種因素推動的,包括對先進安全功能不斷增長的需求、領先汽車製造商的存在以及可支配收入的增加。 隨著人們越來越關注電動和自動駕駛汽車,對高效且安全的管理程序解決方案的需求預計將在該地區進一步增長,從而為公司投資和創新該領域創造新的機會。

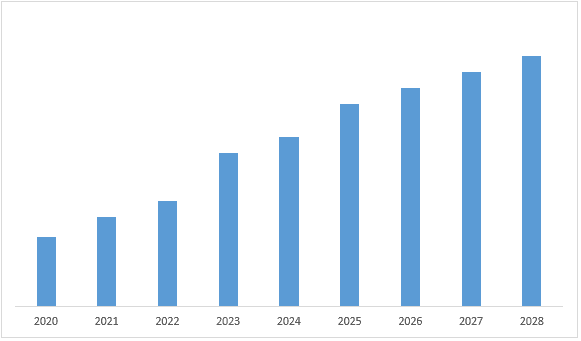

圖 1. 汽車管理程序收入(2020-2028 年)- 百萬美元

如需詳細分析全球汽車管理程序市場,請瀏覽- https://univdatos.com/report/automotive-hypervisor-market/

根據車輛類型,市場分為乘用車和商用車。由於多種因素,乘用車在汽車管理程序市場中佔有重要份額。首先,乘用車對先進駕駛輔助系統 (ADAS) 的需求不斷增長,導致了管理程序的採用。管理程序可以有效地管理多個作業系統,允許 ADAS 應用程式與資訊娛樂和其他系統並行運行。其次,聯網汽車的日益普及以及不同系統之間安全通訊的需求導致了管理程序的採用。管理程序在不同的應用程式和系統之間提供安全的隔離,防止未經授權存取關鍵元件。隨著乘用車的聯網性越來越強,不同系統之間安全通訊的需求將繼續增加,從而推動對管理程序的需求。

按類型劃分,市場分為 1 類和 2 類。1 類管理程序在 2020 年佔據了最大的市場份額。與同類產品相比,這種類型的管理程序提供了更好的效能。1 類管理程序的虛擬層直接與作業系統的內核互動,使車輛的硬體更有效率。1 類管理程序獨立於車輛的作業系統,因為它直接在主機的硬體上運行。如果一個虛擬機器出現任何問題,則在管理程序上運行的其他客體作業系統不會受到影響。因此,它被認為是更安全和高效的汽車管理程序類型。

全球智慧家庭市場細分

依車輛類型劃分的市場洞察

- 乘用車

- 商用車

依類型劃分的市場洞察

- 類型 1

- 類型 2

依車輛等級劃分的市場洞察

- 中價位

- 豪華

依自動化程度劃分的市場洞察

- 半自動駕駛

- 全自動駕駛

依地區劃分的市場洞察

- 北美

- 美國

- 加拿大

- 北美其他地區

- 歐洲

- 德國

- 英國

- 荷蘭

- 法國

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 韓國

- 亞太地區其他地區

- 世界其他地區

頂級公司簡介

- BlackBerry Limited.

- Green Hills Software

- IBM

- NXP Semiconductors.

- Panasonic Holdings Corporation

- Renesas Electronics Corporation.

- Sasken Technologies Ltd

- Siemens

- Visteon Corporation

- Wind River Systems, Inc.

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*