汽車輕量化材料預計在 2021-2027 年的預測期內,複合年增長率將超過 7.3%。 嚴格的政府舉措增加了對更節油的地面運輸車輛的整體需求,這導致了新型材料的進入,例如新型高強度鋼、聚合物複合材料、鋁合金和鎂以及其他用於車輛製造的輕量化材料。為了滿足所有新一代汽車對減少排放和提高燃油經濟性的日益增長的需求,鋼鐵行業加速了新型創新鋼材在其他新興輕量化材料上的應用。

如需詳細分析市場驅動因素,請瀏覽 https://univdatos.com/report/automotive-lightweight-material-market/

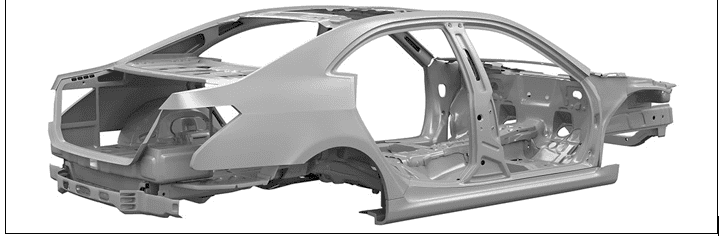

輕量化材料的引入徹底改變了我們的出行方式,無論是在飛機、火車和汽車中,還是從太空飛行到重型機械和航運,交通運輸行業都在見證著向輕量化未來的轉變。輕量化材料具有多種優點,但不限於提高速度、續航里程和燃油經濟性等。輕量化材料的創新使人們對汽車行業的安全性有了更好的理解。為了滿足汽車行業對輕量化材料不斷增長的需求,鋼鐵製造商也在開發用於汽車行業的新型高強度鋼,並強調其與鋁合金相比的優勢。全球鋼鐵行業為響應輕量化材料,於 1995 年啟動了超輕鋼汽車車身、先進車輛概念 (ULSAB-AVC) 項目,旨在將車輛的整體質量降低 25%。

如需詳細分析 Covid-19 對市場的影響,請瀏覽 https://univdatos.com/get-a-free-sample-form-php/?product_id=12983

根據材料類型,汽車輕量化材料市場分為金屬、塑料、複合材料、彈性體。預計複合材料領域在預測期內將出現顯著增長。根據一家頂級諮詢公司的數據,自 2010 年以來,汽車行業的鋁用量已從每輛車 154 公斤增加到 2020 年的每輛車 208 公斤。預計到 2026 年將進一步增加到每輛車 233 公斤,與 2020 年水平相比,增加了近 12%。根據組件,汽車輕量化材料市場分為框架、動力總成、內飾組件、外飾組件。鋁作為輕量化材料在車輛生產中的使用主要限於發動機變速器、車輪熱交換器、底盤和懸架。高成本是鋁在其他車輛部件中使用的主要障礙。

如需詳細分析市場區隔,請瀏覽https://univdatos.com/get-a-free-sample-form-php/?product_id=12983

根據應用,汽車輕量化材料市場分為白車身、底盤和懸架、動力總成、封閉件、內飾、其他。新的創新產品開發和組成分在汽車輕量化材料市場上越來越受歡迎。例如,2020 年,美國複合材料製造商 ESE Carbon Co. 推出了碳纖維車輪,該車輪採用客製化纖維定位和客製化壓機製造,以減少浪費並提高可擴展性。根據車輛類型,汽車輕量化材料市場分為乘用車、輕型商用車、重型商用車。預計乘用車領域在預測期內將出現顯著增長。鋁在電動汽車中的主要應用是鋁板電池外殼,它可以延長車輛的行駛里程,並使車輛在單次充電可行駛里程增加 10%。

為了更好地了解市場,該報告基於不同的地區進行了分析,包括北美(美國、加拿大、北美其他地區);歐洲(德國、英國、法國、義大利、歐洲其他地區);亞太地區(中國、日本、印度、韓國、亞太地區其他地區);和世界其他地區。預計歐洲將成為預測期內最大的汽車輕量化材料市場。然而,由於汽車產量的增長以及由於可支配收入的增加而對豪華/高級汽車的需求不斷增長,預計亞太地區的汽車輕量化材料市場將出現顯著增長。市場上運營的主要參與者包括巴斯夫公司 (BASF SE)、安賽樂米塔爾 (ArcelorMittal)、東麗株式會社 (Toray Industries, Inc.)、Stratasys Ltd.、科思創股份公司 (Covestro AG)、美國鋁業公司 (Alcoa Corporation)、歐文斯科寧 (Owens Corning)、利安德巴塞爾工業控股公司 (Lyondellbasell Industries Holdings B.V.)、蒂森克虜伯股份公司 (ThyssenKrupp AG)、塔塔鋼鐵 (Tata Steel) 等。

如需報告範例,請瀏覽https://univdatos.com/get-a-free-sample-form-php/?product_id=12983

汽車輕量化材料市場細分

按材料類型劃分的市場洞察

- 金屬

- 塑料

- 複合材料

- 彈性體

按組件劃分的市場洞察

- 框架

- 動力總成

- 內飾組件

- 外飾組件

按應用劃分的市場洞察

- 白車身

- 底盤和懸架

- 動力總成

- 封閉件

- 內飾

- 其他

按車輛類型劃分的市場洞察

- 乘用車

- 輕型商用車

- 重型商用車

按地區劃分的市場洞察

- 北美

- 美國

- 加拿大

- 北美其他地區

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 韓國

- 亞太地區其他地區

- 世界其他地區

頂級公司簡介

- 巴斯夫公司 (BASF SE)

- 安賽樂米塔爾 (ArcelorMittal)

- 東麗株式會社 (Toray Industries, Inc.)

- Stratasys Ltd.

- 科思創股份公司 (Covestro AG)

- 美國鋁業公司 (Alcoa Corporation)

- 歐文斯科寧 (Owens Corning)

- 利安德巴塞爾工業控股公司 (Lyondellbasell Industries Holdings B.V.)

- 蒂森克虜伯股份公司 (ThyssenKrupp AG)

- 塔塔鋼鐵 (Tata Steel)

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*