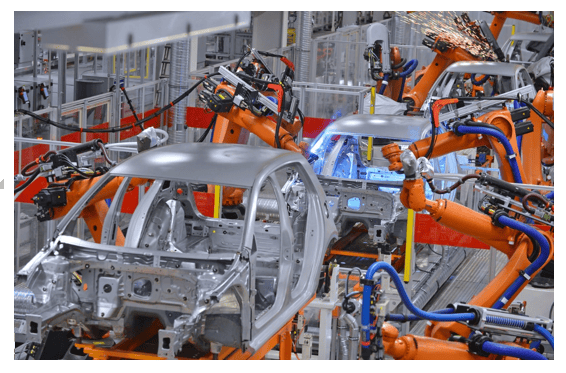

全球汽車機器人市場預計在 2021-2027 年預測期內以約 ~12% 的複合年增長率增長。汽車製造商正在將機器人技術納入其製造流程中,因為機器人可在生產線上提供多項優勢,包括提高精確度、效率、靈活性和可靠性。由於汽車機器人技術的廣泛採用,汽車產業已成為世界上最自動化的產業,也是工業機器人的最大使用者之一。此外,汽車製造機器人透過提高品質、增加產能、降低保固成本以及保護工人免受艱難且危險的工作影響,為汽車公司提供競爭優勢。此外,汽車機器人主要用於汽車組裝工廠,用於點焊、噴漆和其他類似任務等應用;然而,整個供應鏈中還有其他幾種汽車機器人應用。

如需市場、驅動因素的詳細分析,請瀏覽https://univdatos.com/report/automotive-robotics-market/

隨著汽車產業的巨大擴張,簡化複雜的生產流程的工業機器人需求增加,這推動了市場的增長。汽車機器人有助於提高品質和生產力,同時降低成本,這正在推動產業的增長。另一個促進增長的因素是對員工安全的日益關注,因為汽車製造業務中危險環境工作導致的傷害、人為錯誤和事故數量不斷增加。世界各地政府機構的大量融資和一系列有利舉措都支持了這一點,這些舉措旨在納入新設備和設備,以確保工人的安全,同時遵守安全法規。快速的技術改進,例如物聯網 (IoT)、雲端解決方案和自動智慧車輛 (AIV) 的整合,以安全地將組件和材料從一個地點運送到另一個地點,正在進一步推動市場擴張。其他因素,例如主要參與者之間的策略合作、新興經濟體可支配收入增加導致的汽車產量增加,以及用於引進節能汽車機器人的研發 (R&D) 投資不斷增加,都有助於市場的積極前景。

如需 Covid-19 對市場影響的詳細分析,請瀏覽https://univdatos.com/get-a-free-sample-form-php/?product_id=20669

COVID-19 和隨之而來的所有主要市場的關閉,加劇了汽車產業的困境,該產業的增長本來就已經疲軟。2020 年,所有汽車製造商和 Tier 廠商都將看到汽車和零件的生產和銷售下降。COVID-19 疫情給汽車產業帶來了各種問題。在主要工業化經濟體中,南韓、義大利和日本受到的影響最嚴重。因此,80% 的汽車和相關公司預計冠狀病毒將對 2020 年的收入產生直接影響。78% 的企業沒有足夠的人員來運作完整的生產線。然而,中國占全球汽車供應鏈的 80% 以上。中國的汽車銷量在 2020 年 1 月下降了 18%。最初對中國零件出口停止的擔憂迅速演變成歐洲各地普遍的工廠停工。美國組裝廠的關閉更加重了全球供應鏈的壓力,在不斷加劇的全球供應鏈壓力下,公司面臨著違反契約的風險,促使銀行介入。疫情的外生衝擊加劇了全球需求下滑,這可能會導致更多的併購活動,因為私募股權公司出現了行業整合的可能性。

如需報告範例,請瀏覽https://univdatos.com/get-a-free-sample-form-php/?product_id=20669

為了更好地了解汽車機器人技術的市場採用情況,我們根據汽車機器人技術在全球各國(如北美(美國、加拿大、北美其他地區)、歐洲(德國、法國、英國、義大利和歐洲其他地區)、亞太地區(中國、日本、印度、南韓、亞太地區其他地區)和世界其他地區)的存在情況分析了市場。在預測期內,亞太地區預計將占據最大的份額,因為它是世界上增長最快的地區,印度、中國、台灣和南韓等國家正在成為地區領導者。ABB 和 KUKA 等領先供應商正在該地區建立業務。此外,政府法規和補貼有助於基礎設施改善項目。這些因素使亞太地區成為首選的汽車製造中心,從而推動了汽車機器人市場。就增長而言,中國和印度是亞太地區發展最快的國家,許多行業(如汽車、電子和航空)正在這些國家開設工廠,從而創造了對汽車機器人的需求,並使亞太地區成為一個不斷擴張的地區。

全球汽車機器人市場細分

依組件劃分的市場洞察

- 控制器

- 機器手臂

- 末端執行器

- 感測器

- 驅動器

- 其他

依類型劃分的市場洞察

- 關節型

- 圓柱型 SCARA

- 笛卡爾型

- 其他

依應用劃分的市場洞察

- 焊接

- 噴漆

- 切割

- 物料搬運

- 其他

依地區劃分的市場洞察

- 北美汽車機器人市場

- 美國

- 加拿大

- 北美其他地區

- 歐洲汽車機器人市場

- 德國

- 法國

- 英國

- 義大利

- 歐洲其他地區

- 亞太地區汽車機器人市場

- 中國

- 日本

- 印度

- 南韓

- 亞太地區其他地區

- 世界其他地區汽車機器人市場

頂級公司簡介

- 川崎重工業有限公司

- 發那科公司

- Yaskawa Electric Corporation

- Abb Ltd

- Comau SPA

- Nachi-Fujikoshi Corp

- Rockwell Automation, Inc

- Seiko Epson Corporation

- Denso Wave Incorporated

- Kuka Ag

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*