近年來,隨著全球產量增加,電動車 (EV) 電池芯的價格已下跌。根據消息來源,目前電池芯的平均成本為每千瓦時 128 美元。明年,平均成本可能達到每千瓦時 110 美元。

然而,預計下跌將是短暫的。從 2023 年到 2026 年,電池芯的平均價格將上漲 22%,達到每千瓦時 138 美元的高峰,然後在 2031 年之前穩定下降,可能達到每千瓦時 90 美元的低點。

解鎖洞察:獲取電動車電池市場的範例研究報告 – https://univdatos.com/get-a-free-sample-form-php/?product_id=11188

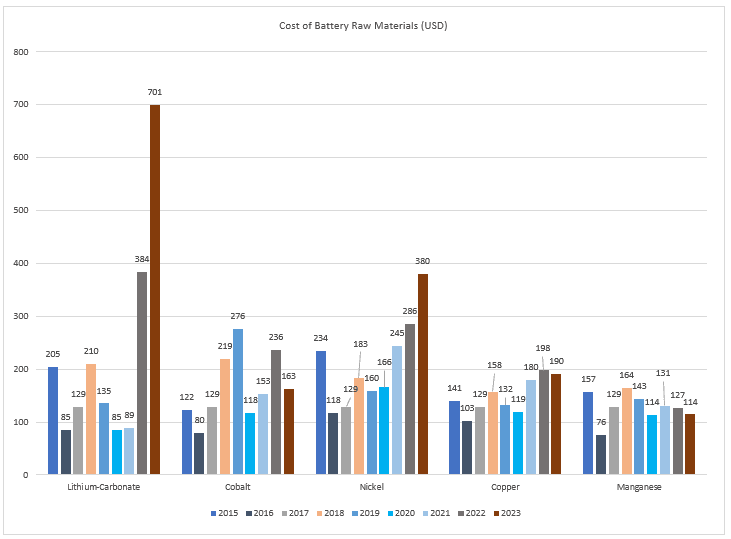

預計電池芯價格上漲的原因是關鍵原材料(如鋰)的需求增加,而鋰是生產數千萬個電池所需的。

電動車 (EV) 電池成本的增加正在阻礙經濟實惠的電動車的普及,而且情況只會變得更糟。

根據彭博新能源財經 (BloombergNEF) 的報告,在過去十年下跌後,電動汽車電池的成本在 2021 年上漲了 7%。

這種轉變危及了低成本電動車的未來,並進一步使業界尋找更具成本效益的電氣化途徑的工作變得複雜。這也引發了一個問題,即透過做出這種改變,汽車製造商是否正在開創一個新的不確定時代,並將汽車買家帶入其中。

今年稍早,電池材料,特別是鋰、鎳和鈷,在汽車業掀起軒然大波,因為汽車製造商競相擴大其電動車產品。根據麥肯錫 (McKinsey) 的數據,僅鋰的價格在去年就上漲了 500%。

這些成本是電動汽車尚未成為大眾市場可負擔產品的根本原因。根據凱利藍皮書 (Kelley Blue Book) 的數據,11 月份新款電動車的平均價格為 65,042 美元。這遠高於新款汽油動力汽車的平均價格 (48,681 美元),而且主要受到當今價格較高的電動皮卡車和轎車的推動。這些成本使汽車製造商更難降低其電動車的價格,而這是在推動電動車廣泛普及方面的一個關鍵因素。

了解電動車電池的全球供應鏈

供應鏈一詞指的是製造產品並將其交付給消費者的過程。電動車電池的製造和使用有四個主要步驟:

Ø 上游:原材料的開採和加工。電池的原材料通常包括鋰、鈷和錳,以及鎳和石墨。

Ø 中游:加工商和煉油商對原材料進行提純,然後用於製造正極/負極活性電池材料

大宗商品交易商購買原材料,然後將其出售給製造電池芯的公司。

Ø 下游:製造商將電池芯組裝成模組,然後進行包裝並出售給汽車製造商,汽車製造商再將成品電池包裝並出售到電動車中

一些汽車製造商,如福特和 Stellantis,與電池製造商合作,為其車輛製造自己的電池。

Ø 報廢:當電池不再適合其預期用途時,可以進行回收或再利用。

電動車 (EV) 電池的全球供應鏈高度分散。平均而言,電池礦物從開採到電池芯的製造要行駛 50,000 英里(80,000 公里)。大部分供應集中在少數幾個國家。

可能出現哪些類型的中斷?

這種分散和集中使全球供應鏈容易受到中斷的影響。這些中斷可能是由以下原因造成的:

• 極端天氣事件(例如,颶風、龍捲風和地震)會擾亂能源輸入和基礎設施,例如管道和運輸路線。

• 地緣政治中斷,例如俄羅斯和烏克蘭的戰爭,擾亂了供應鏈。

• 國家或地區之間的貿易聯盟變化也會影響供應鏈網路。

• 企業整合,這意味著隨著電動車需求的增加,將有更多的大型企業負責監督電動車供應鏈的更多部分。如果這些公司中的一家或多家遇到中斷,影響將會更大。

• 電池化學成分和設計的快速變化,例如替代或更豐富材料的引入,也將對供應鏈網路產生影響。

這些中斷導致供應鏈中斷,並對整個電池供應鏈產生負面影響。它們還可能對經濟產生負面影響,導致供應鏈延遲,推高運輸成本,導致雇主減少就業,阻礙投資,並阻礙運輸脫碳。

全球電動車電池供應的現狀

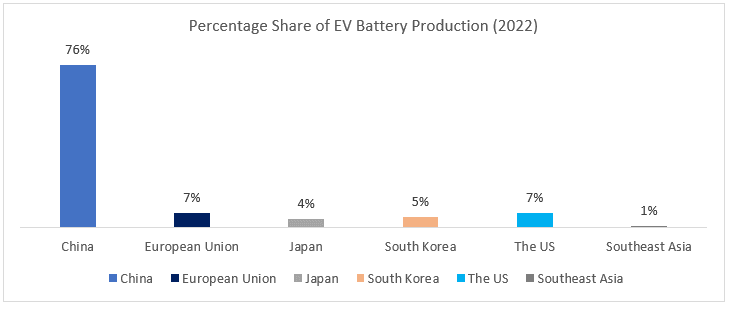

目前,供應鏈主要由中國控制。隨著更廣泛的地緣政治問題影響經濟和貿易關係,當世界上很大一部分電動車電池組件在世界任何地方被開採、提煉、加工和組裝時,全球供應鏈的安全性就會受到威脅。

一些批評人士將美國擴大國內電動車供應鏈產能的努力貼上「中國誘餌」策略的標籤,這有點用詞不當。美國貿易代表 (USTR) 戴琪 (Katherine Tai) 將現任政府的做法稱為降低風險策略。

隨著電動車和其他尖端能源技術市場的不斷增長,即使產能繼續多樣化,所有生產國都將有充足的增長機會。

加強電動車供應鏈並非零和博弈。為電動車開發強大的供應鏈將透過創造經濟機會、創造就業機會和更容易獲得電動車來造福世界各地的人們。我們可以透過與其他國家合作;改進法規;增加對國內電池生產的投資;以及提高電池的循環利用率來顯著加強電動車供應鏈。

此外,在俄羅斯入侵烏克蘭之後,鎳、鋰和其他材料的價格飆升,加劇了全球冠狀病毒疫情造成的全球晶片短缺和供應鏈中斷。

是否有足夠的礦物來生產我們需要的電動車電池?

答案是肯定的。

對這些礦物的需求很高,預計在未來幾年內將顯著增加。今天,我們有足夠的礦物來滿足當前和未來的電動車需求。

挑戰在於供應鏈沒有做好滿足需求的準備。今天,即使我們有足夠的礦物,我們也沒有足夠的礦山在運營。

由於建立一個礦山可能需要數年時間,因此我們需要迅速採取行動,以確保供應滿足不斷增長的需求,同時也滿足當地社區表達的需求。這項工作需要大量投資。僅在美國,我們就需要在未來兩到三年內花費 1750 億美元才能滿足中國對電池生產的需求。

然而,在短期內,汽車製造商正在測試不同的電池類型,以了解它們是否可以減少對一些發明最多的材料的依賴。然而,替代品需要更長的時間才能開發出來,如果涉及犧牲性能,可能不足以滿足需求。

展望未來

交通運輸電氣化是一項每天都在獲得發展動力的運動。當我們共同努力實現人與貨物運輸方式的脫碳時,政府、政策制定者、私人和公共利益相關者以及社區必須了解電動車電池的價值鏈,以便有效地應對其挑戰,同時實現電氣化帶來的經濟、健康和環境效益。

取得回電