歐洲在 Bio-LPG 市場中佔據最大份額,並且預計在預測期內將呈現顯著的複合年增長率。這主要是由於德國、意大利、法國和英國正在進行大量 Bio-LPG 運營項目。此外,有利的政府政策、法規和為實現氣候變化目標而進行的投資正在推動預測期內的 Bio-LPG 市場。該市場的主要參與者是領先的能源公司,包括英荷殼牌、意大利埃尼、法國道達爾能源、芬蘭耐斯特、瑞典 Preem。這些公司的大部分生產設施都位於歐洲。歐洲市場還從許多其他生物煉油廠獲得大量產品,包括波蘭的 Ekobenz 催化生物乙醇工廠(2.25 萬噸/年)。在歐洲發展 bioLPG 市場的誘因是需要根據歐盟委員會「Fit for 55」計劃的要求,實現可再生燃料在最終消費結構中佔 40% 的目標份額;以及到 2025 年將歐洲排放交易體系 (ETS) 擴展到住房部門的前景。

訪問樣本報告(包括圖表和數據):https://univdatos.com/get-a-free-sample-form-php/?product_id=46974

此外,有利的政府政策、法規和為實現氣候變化目標而進行的投資正在推動預測期內的 Bio-LPG 市場。雖然多種生產途徑正在開發中,但目前生產的幾乎所有 bio-LPG 都是蔬菜和廢棄油基原料的副產品,這些原料經過加氫處理以生產加氫處理植物油 (HVO) 和永續航空燃料 (SAF)。此過程的 bio-LPG 產量通常在 3% 到 10% 之間。

歐洲是最大的市場之一,大部分 Bio-LPG 產品主要在歐洲市場消費,這是煉油廠現代化進程加強和新生物燃料生產項目啟動的結果。其中最大的是荷蘭鹿特丹的 Neste 工廠,每年可生產多達 40,000 噸的 bio-LPG。歐洲市場還從其他一些生物煉油廠大量供應,例如波蘭的 Ecobenz 催化生物乙醇工廠(2.25 萬噸/年)。在歐洲以外,新加坡的 Bio-LPG 生產設施和日本的示範項目有可能在亞洲建立供應鏈。

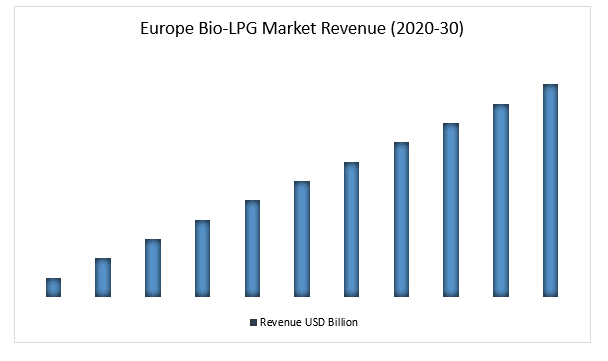

歐洲 Bio-LPG 市場收入 (2020-2030) - 美元十億

- · 根據原料,Bio-LPG 市場分為殘渣/廢棄物、石油和其他部分。殘渣/廢棄物部分在 Bio-LPG 市場中佔據多數份額,預計在預測期內將呈現顯著的增長率。給定生產途徑所需的原料對於其業務原理至關重要,影響流程可行性、運營成本和投資的損益平衡價格。每種流程的原料可用性、所需的研究和開發投資以及上市時間,以及商業化技術的效率是影響每種原料市場的主要因素。

- 根據最終用戶,Bio-LPG 市場分為住宅和商業部分。商業部分在 Bio-LPG 市場中佔據多數份額,預計在預測期內將呈現顯著的增長率。儘管住宅部分在液化石油氣市場中佔據多數份額,但 Bio-LPG 市場仍處於初期階段,通常僅供商業使用。Bio-LPG 市場的主要驅動力是推廣更清潔的燃料,並為這些商業企業提供政府激勵。bio-LPG 的低可用性是住宅部分未能在 Bio-LPG 市場中佔據多數份額的主要限制。

Click here to view the Report Description & TOC https://univdatos.com/report/bio-lpg-market/

全球 Bio-LPG 市場細分

市場洞察,依原料

- 殘渣/廢棄物

- 石油

- 其他

市場洞察,依最終用戶

- 住宅

- 商業

市場洞察,依地區

- 北美和南美洲

- 美國

- 加拿大

- 北美和南美洲其他地區

- 歐洲

- 德國

- 義大利

- 英國

- 法國

- 荷蘭

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 南韓

- 亞太地區其他地區

- 世界其他地區

頂級公司簡介

- 英荷殼牌

- 義大利埃尼

- 法國道達爾能源

- 芬蘭耐斯特

- 瑞典 Preem

- AvantiGas

- Repsol

- Irving Oil

- Renewable Energy Group, Inc.

- SHV Energy

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*