在美國,癌症治療的普及和癌症發病率的上升是推動該地區癌症治療藥物市場增長的主要因素之一。根據美國癌症協會的“2022年癌症數據與數據”,估計2022年診斷出190萬例新的癌症病例。此外,根據2020年的同一來源,美國最常見的癌症是乳腺癌(253,465例)、肺癌(227,875例)、前列腺癌(209,512例)和結腸癌(101,809例)。因此,越來越多的癌症病例需要早期治療,預計這將增加預測期內對癌症治療的需求。除此之外,主要關鍵參與者的存在以及製藥公司不斷增加的投資也在推動區域市場的增長。

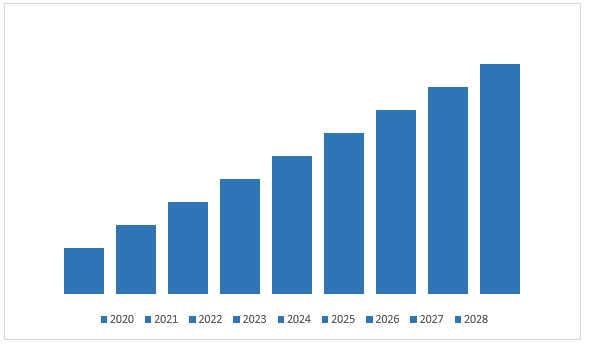

此外,預計北美癌症治療藥物市場在預測期(2022-2028 年)內將以 8.5% 的強勁複合年增長率增長。由於產品的快速上市、個人意識的提高、有利的政府政策以及政府機構的監管指定,北美在 2021 年佔據了市場的主導份額。例如,2020 年 3 月,嬌生公司 (Johnson and Johnson) 的 JNJ-61186372 (JNJ-6372) 獲得美國 FDA 突破性療法認定,用於治療轉移性非小細胞肺癌 (NSCLC) 患者。此外,2022 年 9 月,美國 FDA 批准了 Retevmo(selpercatinib,40 毫克和 80 毫克膠囊),用於治療患有局部晚期或轉移性實體瘤且在轉染過程中發生重排 (RET) 基因融合、在先前的全身治療後出現進展或沒有令人滿意的替代治療方案的成年患者。因此,鑑於上述因素,預計北美地區的癌症治療市場在預測期內將顯著增長。

北美癌症治療藥物市場收入(2020-2028 年)- 百萬美元

請求樣品 – https://univdatos.com/get-a-free-sample-form-php/?product_id=36487

根據治療方法,市場分為化學療法、免疫療法和靶向療法。由於針對多種癌症的免疫治療藥物數量激增,預計免疫療法類別在預測期內將以高複合年增長率增長。例如,在 2020-2022 年期間,美國 FDA 批准了多種抗 PD-1/L1 抗體,如 nivolumab、atezolizumab、avelumab、dostarlimab 等,用於治療肺癌、腎細胞癌、黑色素瘤、乳腺癌、前列腺惡性腫瘤等。此外,製藥巨頭不斷增加的戰略聯盟也將促進市場增長。例如,2022 年 8 月,BioNTech SE 和 Genmab A/S 擴大了戰略合作,以開發和推出用於治療各種癌症的新型免疫療法。如需詳細分析全球癌症治療藥物市場,請瀏覽– https://univdatos.com/report/cancer-treatment-drugs-market/

按適應症劃分,市場分為肺癌、乳腺癌、大腸直腸癌、前列腺癌和其他癌症。由於肺癌患病率的激增,肺癌類別在 2021 年佔據了市場的主導份額。根據美國臨床腫瘤學會 (2020) 的數據,肺癌是男性和女性中第二常見的疾病,2020 年影響了美國約 235,000 人。此外,靶向藥物批准數量的激增及其在美國的更高採用率也推動了市場的增長。例如,2021 年 5 月,美國批准 Lumakras (sotorasib) 作為首個治療成人非小細胞肺癌患者的藥物,這些患者的腫瘤具有一種稱為 KRAS G12C 的特定類型基因突變,並且至少接受過一次全身治療。這是首個獲批用於治療具有任何 KRAS 突變的腫瘤的靶向療法,約佔非小細胞肺癌突變的 25%。

全球癌症治療藥物市場細分

按藥物類別劃分的市場洞察

- 細胞毒性藥物

- 烷化劑

- 抗代謝藥物

- 其他

- 靶向藥物

- 單株抗體

- 其他

- 荷爾蒙藥物

- 其他

按治療方法劃分的市場洞察

- 化學療法

- 靶向療法

- 免疫療法

按應用劃分的市場洞察

- 肺癌

- 乳腺癌

- 大腸直腸癌

- 前列腺癌

- 其他

按分銷管道劃分的市場洞察

- 醫院藥房

- 零售藥房

- 線上藥房

按地區劃分的市場洞察

- 北美

- 美國

- 加拿大

- 北美其他地區

- 歐洲

- 德國

- 英國

- 法國

- 西班牙

- 義大利

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 韓國

- 亞太地區其他地區

- 世界其他地區

頂級公司簡介

- AbbVie Inc.

- F. Hoffmann-La Roche Ltd

- Amgen Inc.

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Bayer AG

- AstraZeneca

- Sanofi

- Merck & Co., Inc.,

- Johnson & Johnson Private Limited

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*