亞太地區是溫室氣體排放的最大貢獻者,其中中國和印度是主要的排放國。此外,僅中國就佔全球碳排放量的約 28%。因此,該地區的經濟體正在採取重要措施,以更有效地應對碳排放。政府間的區域合作(包括雙邊和多邊合作)以及企業之間的供應鏈合作是該地區的最新趨勢,旨在加快區域碳捕獲能力。澳大利亞和新加坡、澳大利亞和日本、日本和印度尼西亞、澳大利亞和中國以及馬來西亞在政府、產業和學術界之間展開合作。

存取範例報告(包括圖表和數據)– https://univdatos.com/get-a-free-sample-form-php/?product_id=44562

除此之外,該地區越來越多的人一致認為,需要 CCUS 監管框架以確保長期的法律確定性。目前,只有澳大利亞擁有完整的碳捕獲利用和儲存法規。此外,亞太地區擁有超過 1,300 家排放企業和 20 多個潛在樞紐。目前,該地區有九個 CCUS 設施在運營,主要位於中國和澳大利亞,重點是封存來自天然氣處理和化學部門的排放。

CCUS 價值鏈與上游石油和天然氣產業重疊,該地區在該產業中具有許多優勢:成熟的本地供應鏈;油井交付效率;已建立的運營、維護以及健康、安全和環境 (HSE) 實務;以及來自國有和獨立石油公司的可靠往績。

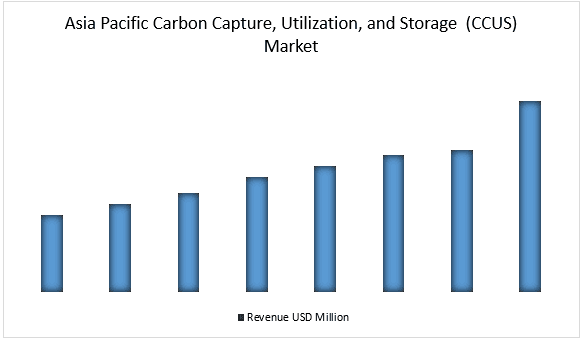

亞太地區碳捕獲、利用和儲存市場收入(2020-2028 年)- 美元百萬元

如需詳細分析全球碳捕獲、利用和儲存市場,請瀏覽 – https://univdatos.com/report/ccus-market/

· 按技術劃分,市場分為無線智慧家居技術和有線智慧技術。其中,無線智慧家居技術在 2021 年佔據了智慧家居市場的大部分份額。無線智慧家居技術的主要份額可歸因於其提供的功能和特性,例如行動連接、不論位置的連接,以及 ZigBee、Wi-Fi、藍牙、Z Wave 等協議提供的其他功能。

· 根據來源,市場分為石油和天然氣、發電、化學品、重工業和氫氣。發電佔據了市場的很大份額,預計在預測期內也將以具有影響力的複合年增長率增長。化石燃料提供了世界上大部分的電力,而發電是整個能源部門中最大的碳排放源,根據國際能源署 (IEA) 的數據,發電量幾乎佔全球能源相關排放量的 40%。因此,由於碳捕獲技術的靈活性、可靠性和碳強度得到充分利用,因此對碳捕獲技術的需求在電力系統中變得更具競爭力。

全球 碳捕獲、利用和儲存市場 細分

按技術劃分的市場洞察

· 燃燒前捕獲

· 富氧燃燒捕獲

· 燃燒後捕獲

按來源劃分的市場洞察

· 石油和天然氣

· 發電

· 化學品

· 重工業

· 氫氣

按最終用戶劃分的市場洞察

· 生物學

· 礦化

· 食品加工

按地區劃分的市場洞察

· 北美

o 美國

o 加拿大

o 北美其他地區

· 歐洲

o 德國

o 英國

o 法國

o 挪威

o 西班牙

o 歐洲其他地區

· 亞太地區

o 中國

o 日本

o 印度

o 亞太地區其他地區

· 世界其他地區

頂級公司簡介

· Fluor Corporation

· ExxonMobil Corporation

· Linde plc

· Royal Dutch Shell

· Mitsubishi Heavy Industries, Ltd

· JGC Holdings Corporation

· Equinor ASA

· Schlumberger Limited

· Aker Carbon Capture

· Carbon Clean Solutions Limited

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*