這些公司已在很大程度上實現了電動汽車組件的本地化生產和組裝,但電池芯主要仍來自中國。然而,這些公司已宣布計劃與印度電池芯製造商合作,以實現電池芯的本地化採購。這些巴士可在三到四小時內完全充電,每次充電可行駛長達 300 公里。此外,這些巴士還配備了電子控制空氣懸架系統、先進的碟式制動系統、動力輔助轉向系統、閉路電視 (CCTV) 攝影機、用於引擎監控的儀表板、每個座位上的通用串列匯流排 (USB) 插座、避雷系統和零 CO2 排放。營運商已重新設計公共運輸站,為電動巴士配備可互通的充電系統。例如,塔塔汽車於 2022 年 6 月從 Convergence Energy Services Limited (CESL) 贏得了 FAME II 標案,將在加爾各答、德里、班加羅爾、海德拉巴和蘇拉特部署 5,450 輛電動巴士,為期 12 年,金額為 500 億印度盧比。該產品分為五類電動巴士:12 公尺低底盤空調和非空調、12 公尺標準底盤非空調以及 9 公尺標準底盤空調和非空調。2022 年 7 月,Olectra Greentech 從 Telangana State Road Transport Corporation (TSRTC) 獲得了一份合約,將供應、營運和維護 300 輛電動巴士,為期 12 年。該專案的成本估計為 50 億印度盧比。這些巴士將在 20 個月內交付。2022 年 7 月,PMI Electro Mobility Solutions Private Limited (PEMSPL) 獲得了一份合約,將為古吉拉特邦的拉傑科特市公司供應、營運和維護 100 輛電動巴士。PMI 將營運這些巴士 10 年。該訂單是對先前 50 輛電動巴士訂單的補充。2022 年 8 月,Hinduja Group 的電動汽車部門 Switch Mobility 與 Chalo(一家運輸科技公司)合作,在 Chalo 目前營運的城市中,在三年內部署價值 795 億印度盧比的 5,000 輛電動巴士。Switch Mobility 將擁有、營運和維護 EiV12 型號。Chalo 將部署充電基礎設施和科技解決方案,例如即時追蹤、路線規劃以及分別透過應用程式和卡片購買數位車票。

存取範例報告(包括圖表和數據): https://univdatos.com/report/electric-buses-market/get-a-free-sample-form.php?product_id=40435

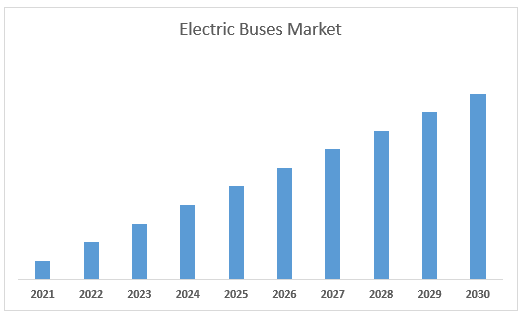

此外,亞太地區電動巴士市場預計在預測期內(2022-2030 年)將以 19.6% 的強勁複合年增長率增長。亞太地區預計將成為汽車和電動巴士產業中增長最快的地區。此外,亞太地區的製造商正在投資研發,以生產創新和技術先進的產品。這些新產品旨在滿足不同產業的特定需求,並旨在提高效率、可靠性和安全性。亞太地區 電動巴士市場

收入(2022-2030 年)- 美元百萬元。

如需全球電動巴士市場的詳細分析,請瀏覽 :-https://univdatos.com/report/electric-buses-market/

根據推進方式,市場分為 BEV、HEV、PHEV 和 FCEV。其中,HEV 在 2021 年佔有很高的市場份額,並將在預測期內佔據主導地位。這是因為 HEV 被許多駕駛員視為更實用和方便的選擇,尤其是那些可能擔心續航里程或使用充電基礎設施的駕駛員。HEV 將汽油引擎與電動馬達相結合,使它們能夠根據需要在這兩種動力來源之間切換,這意味著駕駛員無需擔心耗盡電池電量。

根據長度,市場分為 <9m、9-14m 和 >14m。其中,9m-14m 在 2021 年佔有很高的市場份額,並將在預測期內佔據主導地位。由於世界各地的城市和運輸機構都在尋求過渡到永續和零排放的公共交通,因此採用 9-14 公尺電動巴士的勢頭越來越強勁。汽車產業中的幾家主要參與者已經推出了此尺寸範圍的電動巴士型號,從而推動了市場的發展。例如,領先的電動汽車製造商比亞迪推出了比亞迪 K9 電動巴士,該巴士長 12 公尺,單次充電可提供較長的行駛里程。

全球電動巴士市場區隔

按推進類型劃分的市場洞察

- 電池電動車 (BEV)

- 混合動力電動車 (HEV)

- 插電式混合動力車 (PHEV)

- 燃料電池電動車 (FCEV)

按長度劃分的市場洞察

- <9m

- 9m-14m

- >14m

按續航里程劃分的市場洞察

- 高達 150 英里

- 151-300 英里

- 超過 300 英里

按電池容量劃分的市場洞察

- 低於 100 kWh

- 100-300 kWh

- 超過 300 kWh

按地區劃分的市場洞察

- 北美洲

- 美國

- 加拿大

- 北美洲其他地區

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 亞太地區其他地區

- 世界其他地區

頂級公司簡介

- AB Volvo

- Anhui Ankai Automobile Co., Ltd

- BYD Company Ltd.

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A.

- EvoBus GmbH

- NFI Group

- Proterra

- YUTONG

- Zhongtong Bus Holding Co., Ltd.

- VDL Groep

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*