在亞太地區,電動車 (EV) 車載充電器成長的一個重要因素是政府的大力支持和有利政策,以推廣電動車的採用。亞太地區的許多國家已經意識到應對污染、減少溫室氣體排放以及應對氣候變遷帶來的挑戰的迫切需要。因此,各國政府已實施各種措施,以鼓勵採用電動車並加速充電基礎設施的發展。例如,2023 年 6 月 21 日,中國宣布了一項龐大的稅務優惠方案,在四年內總計 5200 億元人民幣(723 億美元)。該方案專門為電動車 (EV) 和其他環保車輛提供稅收減免。這是中國有史以來為汽車產業提供的最大規模的稅務優惠,反映了政府為刺激經濟增長所做的努力,以應對汽車銷售的低迷。

存取範本報告(包括圖表、曲線圖和數據): https://univdatos.com/get-a-free-sample-form-php/?product_id=43838

此外,中國還大力投資建設龐大的充電站網路,無論是在市中心還是在主要高速公路上,以減輕里程焦慮並鼓勵廣泛採用電動車。同樣,日本和韓國等國家也採取了積極措施來推廣電動車。日本為家用充電系統的安裝提供補貼,並支持先進充電技術的研究和開發。韓國也實施了加強公共充電基礎設施的政策,並鼓勵公共和私人實體之間的合作夥伴關係,以促進充電的可及性。這種強大的政府支持和明確的政策方向為汽車製造商和私營企業投資先進車載充電器的開發和生產提供了必要的動力。因此,亞太地區的電動車充電技術取得了快速發展,實現了更快的充電時間、更高的充電效率以及與各種充電標準的相容性。

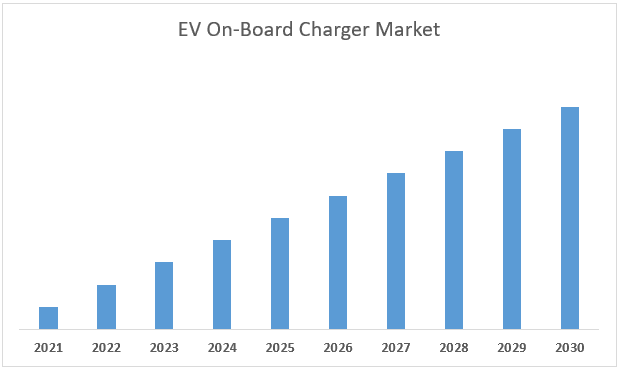

此外,預計亞太地區 電動車載充電器市場 在預測期內(2022-2030 年)將以 16.2% 的強勁複合年增長率增長。亞太地區預計將成為電池產業中成長最快的地區。此外,亞太地區的製造商正在投資研發,以生產創新且技術先進的產品。這些新產品旨在滿足不同產業的特定需求,並旨在提高效率、可靠性和安全性。

亞太地區電動車載充電器市場收入(2022-2030 年)- 美元百萬元。

根據車輛類型,市場分為乘用車和商用車。其中,預計乘用車部門將在 2022 年獲得很高的市場佔有率。電動車載充電器市場中乘用車部門的增長,主要受到消費者對電動車的認知和接受度不斷提高的推動。世界各國政府正在實施嚴格的排放法規,並提供獎勵以促進清潔運輸,從而導致越來越多的消費者將電動車視為傳統汽油車的可行替代品。隨著充電基礎設施的持續擴展,里程焦慮感減弱,使電動車成為日常通勤和長途旅行更實際的選擇。車載充電器的技術進步,例如更高的功率輸出和用於車輛到電網 (V2G) 整合的雙向功能,也提高了消費者對電動車的信心,從而進一步推動了該部門的增長。

根據推進方式,市場分為純電動車、插電式混合動力車和混合動力車。其中,預計純電動車部門將在 2022 年佔據顯著的市場佔有率,並將在預測期內佔據主導地位。純電動車零排放,並提供更永續的運輸方式,與全球推動環保解決方案以應對氣候變遷的趨勢保持一致。隨著電池技術的不斷進步,純電動車的續航里程已顯著提高,增加了對消費者的吸引力。車載充電器在高效、便捷地為純電動車充電方面發揮著關鍵作用,從而提升了整體擁有體驗。隨著政府提供激勵措施並投資專為純電動車量身定制的充電基礎設施,預計未來幾年該部門對車載充電器的需求將會激增。例如,2021 年 12 月,豐田汽車公司宣布了一系列電池電動車計劃,推出了 16 款新的純電動車型。在 Mega web 展覽中亮相的 16 款新純電動車包括五款豐田「bZ」(超越零)車輛,其中一款是 2022 年推出的 bZ4X。

如需詳細分析全球電動車載充電器市場,請瀏覽 – https://univdatos.com/report/ev-on-board-chargers-market/

全球電動車載充電器市場區隔

市場洞察,依車輛類型

- 乘用車

- 商用車

市場洞察,依推進類型

- BEV

- PHEV

- HEV

市場洞察,依功率輸出

- 小於 20KW

- 大於 20KW

市場洞察,依地區

- 北美洲

- 美國

- 加拿大

- 北美洲其他地區

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 南韓

- 亞太地區其他地區

- 世界其他地區

頂尖公司簡介

- Bel Fuse Inc

- BRUSA Elektronik AG

- Current Ways

- BorgWarner Inc.

- Eaton

- Infineon Technologies AG

- innolectric Agi

- Stercom Power Solutions GmbH

- Toyota Industries Corporation

- Xepics Ltd

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*