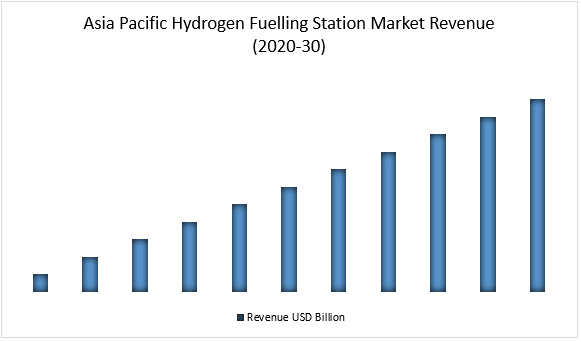

亞太地區收購了氫燃料供應站市場的大部分股份,預計在預測期內將呈現指數級的複合年增長率。這主要歸功於在中國、韓國和日本進行的大量氫燃料供應站運營項目。此外,這些國家擁有大多數燃料電池汽車,這些汽車正在推動這些地區對氫燃料供應站的投資增加。中國已設定到2060年生產100公噸氫氣的目標;日本已設定到2050年每年生產2000萬噸氫氣的目標;韓國計劃到2040年每年生產526萬噸氫氣。該地區擁有顯著的低碳氫氣生產潛力。全球近40%的氫氣需求來自亞太地區,而在亞太地區,大部分需求來自中國,佔全球需求的26%。

訪問樣本報告(包括圖表和數字)– https://univdatos.com/get-a-free-sample-form-php/?product_id=45343

包括氫氣卡車和巴士在內的燃料電池電動汽車的增加正在推動氫燃料供應站的增長。氫氣車更高效、更輕便、速度更快。此外,氫燃料電池系統(包括氫氣罐)的重量遠小於電池,這激發了人們對氫氣車作為潛在的更清潔燃料汽車的興趣。許多國家已在其路線圖中實施氫能源和氫燃料供應系統的開發,這將在預測期內推動市場的增長。

儘管有這些好處,但截至2022年底,全球氫燃料供應站的總數僅為814座。限制氫燃料供應站市場的最大因素是世界上缺乏燃料電池汽車。與電池電動汽車相比,燃料電池汽車提供更長的續航里程和更快的加油時間,然而,儘管有這些好處,但與電動汽車和汽油汽車相比,燃料電池汽車的銷量微不足道。例如 - 在2023年第一季度,美國的氫氣汽車銷量僅為725輛,比去年同期下降了30%。

亞太地區氫燃料供應站市場收入(2020-2030 年)- 美元百萬

· 根據供應站類型,氫燃料供應站市場分為固定式和移動式供應站。固定式供應站在氫燃料供應站市場中佔據了大部分份額,預計在預測期內將呈現顯著的增長率。由於可用性。雖然移動式供應站僅在日本等一些國家流行,但許多公司已開始投資移動式供應站,以縮小燃料電池汽車和燃料供應站之間的差距。例如 - 2023 年 7 月,Hexagon Purus(挪威奧斯陸)收到一家大型歐洲 OEM 的訂單,要求交付一個移動式 700 巴氫氣 (H2) 加油站,合同價值為 300 萬歐元。

· 根據壓力,氫燃料供應站市場分為低壓和高壓兩個部分。高壓部分在氫燃料供應站市場中佔據了大部分份額,預計在預測期內將呈現顯著的增長率。高壓部分以 700 巴的壓力供應氫氣,用於輕型車輛。輕型車輛的銷量約佔 80%,而重型車輛的銷量約佔 20%。輕型乘用車的高銷量正在推動全球氫燃料供應站高壓部分的增長。

· 根據應用,氫燃料供應站市場分為乘用車和商用車兩個部分。乘用車部分在氫燃料供應站市場中佔據了大部分份額,預計在預測期內將呈現顯著的增長率。全球售出的氫氣汽車中約有 80% 是乘用車。亞太地區售出了約 26,000 輛氫氣乘用車,約佔全球售出的氫氣乘用車的 60%,其次是北美,然後是歐洲,截至 2021 年底僅售出 3556 輛乘用車。

· 根據開發商,氫燃料供應站市場分為私營和公共部門。公共部門在氫燃料供應站市場中佔據了大部分份額,預計在預測期內將呈現顯著的增長率。由於燃料電池汽車的銷量與電池電動汽車和傳統汽油汽車相比非常少,因此私營企業開設氫燃料供應站是無利可圖的。這些供應站中的大多數由政府資助,旨在促進低排放燃料,並為其地區有限數量的燃料電池汽車提供基礎設施。韓國和日本等國家已投入巨資在其國內建設氫燃料供應站基礎設施,以推廣氫氣汽車。

如需詳細分析全球氫燃料供應站市場,請瀏覽 – https://univdatos.com/report/hydrogen-fuelling-station-market/

全球氫燃料供應站市場細分

按供應站類型劃分的市場洞察

· 固定式

· 移動式

按壓力劃分的市場洞察

· 低壓

· 高壓

按應用劃分的市場洞察

· 乘用車

· 商用車

按開發商劃分的市場洞察

· 私營

· 公共

按地區劃分的市場洞察

· 北美和南美

o 美國

o 加拿大

o 北美和南美其他地區

· 歐洲

o 德國

o 法國

o 英國

o 荷蘭

o 歐洲其他地區

· 亞太地區

o 日本

o 中國

o 韓國

o 澳大利亞

o 亞太地區其他地區

· 世界其他地區

頂級公司簡介

· Air Liquide

· ENEOS Corporation

· Iwatani Coporation

· Ballard Power Systems

· FirstElement Fuel, Inc.

· Air Products

· Hydrogenics

· FuelCell Energy

· Linde Engineering

· Nel Hydrogen

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*