印度電動車充電站市場報告由UnivDatos Market Insights (UMI)發布,預測到2025年,印度電動車充電站數量將達到19,700個,在預測期間(2018-2025年)的複合年增長率(CAGR)高達75.3%。推動市場發展的主要因素包括:對碳排放日益增長的擔憂、電動車產量和銷量的增長以及大量支持性政府政策。除此之外,政府機構和公共部門企業(PSUs)之間的合作也被認為是推動電動車整體普及的主要動力,從而帶動印度電動車充電基礎設施市場的發展。例如,在2017年4月,BHEL和ISRO簽署了一份諒解備忘錄,以製造電動車電池,其中ISRO正在向BHEL提供研發技術,以製造用於電動車的高效和低成本鋰離子電池。同樣,在2018年9月,Tata Power和Hindustan Petroleum Corporation Ltd (HPCL) 達成協議,在HPCL零售店和印度各地的其他地點安裝電動車充電站。

瀏覽包含目錄的完整報告 – https://univdatos.com/report/indian-public-electric-vehicle-charging-outlets-market-insights-and-forecast-2018-2025

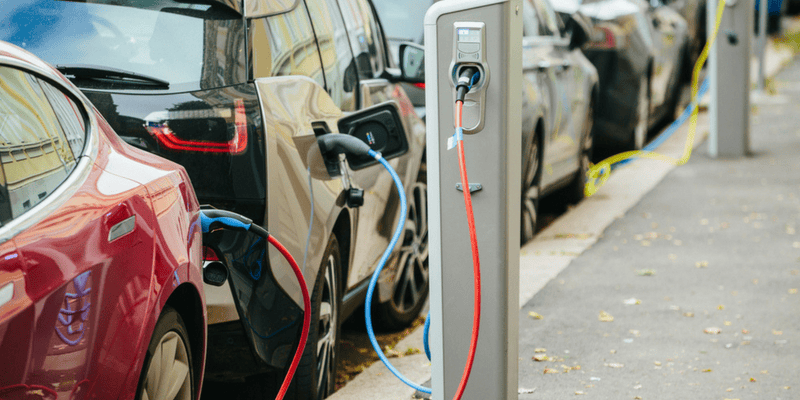

根據充電器為電動車充電所需的時間,該報告將市場分為慢速充電器和快速充電器。 考慮到印度市場對成本的敏感性,與快速充電器相比,慢速充電器的需求量更大。 它們的價格較低,使其成為最受歡迎的充電器。 這些慢速充電器可以是 1 級或 2 級充電器。 充電器的級別是根據充電單元所需的功率和電流水平來確定的。 在所有這些級別中,2 級充電器在 2017 年主導了印度電動車充電站市場,並且預計在預測期內仍將在其他充電器中佔據主導地位。 預計 2 級充電器在預測期內(2018-2025 年)將呈現 75.2% 的顯著複合年增長率。

除此之外,電動車充電器可以是無線充電器或插電式充電器。 在印度,插電式充電器在 2017 年以 96.75% 的份額主導市場。 然而,無線充電器正在穩步趕上速度。 預計無線充電器在預測期內將錄得 97.5% 的最高複合年增長率。 該報告全面涵蓋了支持印度電動車和電動車充電站基礎設施的中央和地方政府政策、激勵措施、目標和計劃。 除此之外,還涵蓋了印度一些主要邦的邦政策和計劃。 報告中提供了對不同商業模式的深入分析,以及外國企業在印度電動車充電站市場中的未來機會。

瀏覽包含目錄的全球電動車充電站市場完整報告 – https://univdatos.com/report/global-electric-vehicle-charging-outlets-market-emphasis-on-deployment-type-charger-type-level-of-charging-and-mode-of-charging-insights-and-forecast-2018-2025

在印度電動車充電站基礎設施市場營運的主要企業包括ABB、ChargePoint Inc.、Fortum OYJ、National Thermal Power Corporation (NTPC)、Bharat Heavy Electricals Limited (BHEL)、Hindustan Petroleum Corporation Limited (HPCL)、Indian Oil Corporation Ltd (IOCL)、Tata Power、Mahindra Electric 和 Delta Electronics。 印度各地的DISCOMs也在與私人企業合作,在國內建立更好的電動車基礎設施。 此外,市場上的參與者正在與汽車OEM、地方和中央政府以及其他設備供應商合作,以加強他們在快速增長的印度電動車充電站市場的立足點。

市場區隔

依充電器類型劃分的市場洞察

- 慢速充電器

- 快速充電器

依充電級別劃分的市場洞察

- 1 級充電器

- 2 級充電器

- 3 級充電器

依充電模式劃分的市場洞察

- 插電式充電器

- 無線充電器

公司簡介

- ABB

- ChargePoint Inc.

- Fortum OYJ

- National Thermal Power Corporation (NTPC)

- Bharat Heavy Electricals Limited (BHEL)

- Hindustan Petroleum Corporation Limited (HPCL)

- Indian Oil Corporation Ltd (IOCL)

- Tata Power

- Mahindra Electric

- Delta Electronics

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*