印度個人貸款市場預計將大幅成長約18.70%,於2033年達到 USD Million,UnivDatos預測。

作者: Shalini Bharti, Research Analyst

2025年6月8日

報告的主要重點:

公共部門銀行在數量上佔主導地位,但私營銀行以及 NBFC 正在透過大量強調個人化的數位產品,迅速佔領市場份額。受薪借款人仍然是主要的借款人,而自僱人士和零工經濟工作者正成為主要的目標借款人。

在第一級和第二級城市中,超過 70% 的新個人貸款申請是透過數位方式處理的,這得益於人工智慧能夠將 e-KYC、即時承保和即時撥款整合到行動應用程式中,從而提高客戶獲取率並縮短周轉時間。

先買後付和嵌入式貸款模式在千禧世代中越來越受歡迎,印度的 BNPL 交易量猛增,預計到 2026 年將超過 1.2 兆印度盧比,為金融科技(Fintech)貸款機構開闢了新的增長前景。

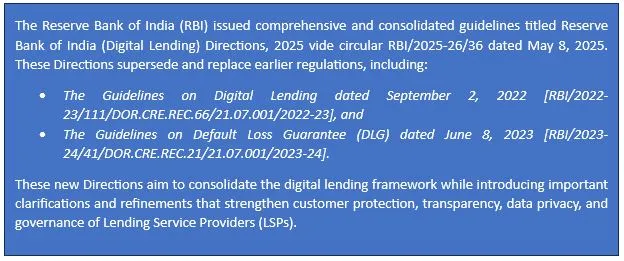

此外,透過 RBI 推動金融包容性以及數位貸款指導方針和信貸局生態系統的加強,監管和信貸生態系統帶來了更高的透明度、借款人保護和機會,以提高未來長期市場增長的可持續性。

根據 UnivDatos 的一份新報告,印度個人貸款市場預計到 2033 年將達到數百萬美元,在預測期內(2025-2033 年)以 18.70% 的複合年增長率增長。印度迅速崛起的中產階級和不斷增長的消費者支出正在推動對個人貸款的需求,因為越來越多的人正在尋求快速和靈活的融資解決方案。隨著貸款數位化和無紙化貸款流程的採用,技術嫻熟的用戶更容易、更快速地獲得信貸。此外,隨著第二級和第三級城市金融包容性的提高和行動普及率的提高,貸款機構可以滿足以前未服務的市場需求。這些因素,再加上低利率和不斷改善的信貸基礎設施,共同推動了印度個人貸款市場的穩定和廣泛增長。

訪問範例報告(包括圖表、圖形和數字):https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

根據 RBI 的數據,截至 2024 年 2 月,個人貸款佔總信貸的 32.6%,高於 2023 年的 30.6%。例如,此外,2023 年,房屋貸款約佔印度零售貸款總額的 47.2%。

印度個人貸款的法律和監管指南

RBI 綜合數位貸款框架的監管更新 – 2025 年 5 月

根據報告,個人貸款的影響已被確定為對印度北部地區影響較大。這種影響的部分體現方式包括:

預計印度北部在預測期內(2025-2033 年)將以顯著的複合年增長率增長。隨著越來越多的人具備電腦知識,並且金融科技公司的介入,個人貸款正在德里-NCR 和齋浦爾和勒克瑙等許多二級城市的人們中迅速傳播。越來越多的就業和經營業務的人導致 NBFC 和私營銀行的發起數量增加。該地區的增長來自於特殊貸款、更多的分支機構和對信貸的更多認識。

報告的主要內容

按收入劃分的市場規模、趨勢和預測 | 2025-2033 年。

市場動態 – 主要趨勢、增長動力、限制和投資機會

市場細分 – 按類型、按貸款人類型、按貸款目的、按最終用途和按地區/國家進行的詳細分析

競爭格局 – 頂級主要供應商和其他主要供應商

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*