亞太地區在具有歷史意義的年份主導了市場,並預計在預測期內將繼續保持這種趨勢。市場增長的主要因素是該地區城市化人口的增加,因為印度和中國的人口幾乎佔世界總人口的 36%。該地區的人口範式轉移,人口在城市中增長,尋求更好的工作機會和生活水平,近年來對便捷高效的交通選擇的需求增加。此外,中國、印度和印度尼西亞等國擁有龐大的工作人口,他們每天通勤於辦公室和工廠,對日常交通的需求激增,從而推動了該地區共享乘車市場的需求。此外,印度和中國等地區政府大力推廣淨零排放,因為該地區的城市因道路上車輛數量的增加而受到嚴重污染。例如,根據瑞士公司 IQAir 發布的報告,2022 年 3 月,印度是 117 個國家/地區中污染第五嚴重的國家,根據世界衛生組織的建議,PM2.5 的平均水平不應超過每立方米 5 微克,但在 2021 年印度已達到每立方米 58.1 微克 (µg/m3)。此外,該國還有 63 個印度城市位列地球上 100 個污染最嚴重的地方之列。因此,為了控制污染水平,政府的方法是推廣共享乘車交通和電動交通服務。

訪問範例報告(包括圖表和數據): https://univdatos.com/get-a-free-sample-form-php/?product_id=43477

隨著技術的飛速發展,華為、Oneplus、Redmi、ZYPP、Greaves Electric Mobility Private Limited 和 Ather Energy Private Limited 等主要智慧型手機和電動車公司分別在中國和印度設立了據點,在該地區透過開發更好的交通運輸系統來提高行動普及率和電動交通服務方面發揮了重要作用,從而推動了共享乘車市場的需求。因此,考慮到所有這些因素,預計亞太地區將在未來幾年主導共享乘車市場。

此外,亞太地區的 共享乘車市場預計在預測期(2022-2028 年)內將以約 26% 的強勁複合年增長率增長。亞太地區預計將成為增長最快的共享乘車市場,這主要是由於中國和印度城市化進程的加快,加上智慧型手機的普及率高以及需要每天通勤的上班族人口的增加。同時,中國是亞太地區最大的市場,這歸功於智慧型手機支出的增加和電動車銷量的激增,而印度則是第二大參與者。

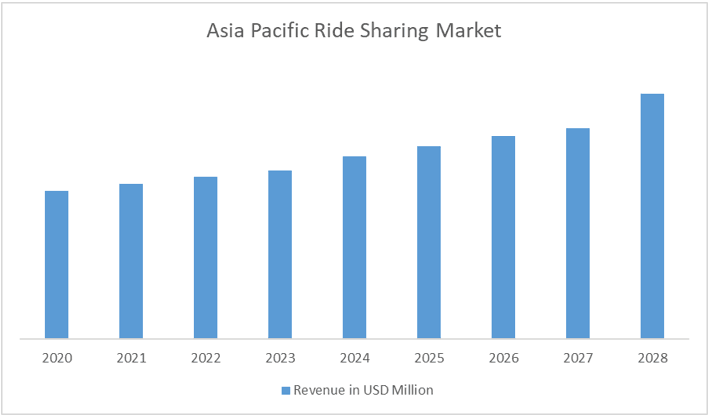

圖 1 亞太地區共享乘車市場收入(2020-2028 年)- 百萬美元

根據服務類型,市場分為電子叫車、共乘和車站式。電子叫車類別在預測期內將呈現更高的複合年增長率。該細分市場增長的因素包括手機普及率的提高和網路連接的普及,這使得在幾分鐘內從任何地方輕鬆預訂乘車服務,從而推動了共享乘車市場的增長。此外,印度、中國和美國等世界各國政府都在提高人們對空氣污染的認識,這也推動了對共享乘車(主要是電子叫車)的需求。

根據推進類型,市場分為內燃機車輛、電動車輛、CNG/LPG 車輛和其他車輛(氫燃料電池引擎)。其中,電動車輛目前在市場上佔據主導地位,並且由於長期來看具有成本效益(因為它們需要的維護最少、燃料成本較低且利潤回報率高),預計在預測期內將繼續佔據主導地位。此外,美國、印度和中國等世界主要國家的政府都在推廣淨零排放政策,該政策旨在到 2070 年將溫室氣體排放量削減到盡可能接近零的水平,中國已宣布到 2060 年實現碳中和,而美國的目標是到 2050 年實現淨零排放。共享乘車公司意識到自己的足跡,並在市場上推動電動車以實現其永續發展目標,因此發揮著重要作用。

如需全球共享乘車市場的詳細分析,請瀏覽 – https://univdatos.com/report/ride-sharing-market/

全球共享乘車市場 細分

市場洞察,依服務類型

- 電子叫車

- 共乘

- 車站式

市場洞察,依類型

- P2P 共享

- 企業共享

市場洞察,依距離

- 短程

- 長途

市場洞察,依推進類型

- 內燃機車輛

- 電動車輛

- CNG/LPG 車輛

- 其他

市場洞察,依平台模式

- Android

- iOS

- 其他

市場洞察,依地區

- 北美

- 美國

- 加拿大

- 墨西哥

- 北美其他地區

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 俄羅斯

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 澳洲

- 韓國

- 亞太地區其他地區

- 世界其他地區

主要公司簡介

- Lyft, Inc.

- Wingz Inc.

- 滴滴全球股份有限公司

- Uber Technologies, Inc.

- Cabify España S.L.U.

- Ola Electric Mobility Pvt Ltd.

- Gett

- Grab

- Curb Mobility

- BlaBlaCar

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*