由於石油和天然氣產業的發展、水資源的稀缺以及有利的政府政策,亞太地區在2022-2030年期間將呈現最高的複合年增長率 (CAGR)。亞太地區是全球一些最大、發展最快和最發達的經濟體的所在地,如中國、印度、韓國和日本。這些國家也是石油和天然氣最重要的進口國之一,中國每天進口超過1000萬桶石油,印度每天進口約500萬桶石油。由於該地區人口的增加和快速的工業化,對石油和天然氣的需求一直在上升。因此,造船需求近年來呈現強勁增長。此外,該地區的國家,如韓國、日本和中國,特別是韓國,由於其高技能的勞動力和有效的基礎設施來支持這個產業,已經成為全球造船的領導者。韓國的造船商,包括現代重工、大宇造船和三星重工,因其技術進步和交付高品質船舶的潛力而受到認可。

存取範例報告(包括圖表)– https://univdatos.com/get-a-free-sample-form-php/?product_id=44836

政府也透過政策和財政激勵措施提供了巨大的支持,進一步促進了產業的發展。此外,亞太地區的國家,主要是中國,其國內海事產業經歷了巨大的增長。這種增長是由沿海開發項目、海上石油勘探和旅遊業的擴張等因素所支持。對海上運動、遊輪和渡輪等特殊船舶的需求推動了該地區對造船產品的需求。中國、日本和韓國是向世界各地出口商品的主要國家。因此,對貨櫃船的需求增加,這對於運輸貨物至關重要,進一步創造了對造船的需求。

此外,亞太地區造船市場預計在預測期內(2022-2030年)將以強勁的複合年增長率成長。亞太地區預計將成為成長最快的造船市場,主要是由於石油和天然氣產業的成長以及國家間貿易的增加。此外,中國和印度汽車產業的快速大規模轉型增加了汽車產量,這些汽車正出口到其他國家。此外,該地區的政府政策和措施旨在促進造船產業。這進一步推動了對造船市場的需求。

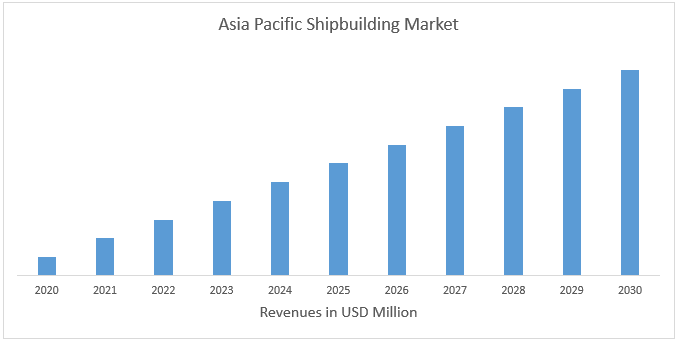

圖 1 亞太地區造船市場收入(2020-2030 年)- 美元百萬元

如需全球造船市場的詳細分析,請瀏覽 – https://univdatos.com/report/shipbuilding-market/

根據類型,市場分為貨櫃船、散貨船、油輪、客輪和其他(海軍艦艇、拖船等)。貨櫃船類別在歷史年份中佔據了最大的市場份額,預計在預測期內也會看到同樣的趨勢。貨櫃船旨在運輸大量標準化貨櫃中的貨物。與卡車、火車和飛機等不同的運輸方式相比,這些船隻在速度、成本和效率方面具有許多優勢。例如,一艘普通的場地船可以攜帶多達20,000個貨櫃,這相當於大約200,000噸的貨物。如此大的容量使航運企業能夠獲得規模經濟、降低運輸成本並更有效率地運作。貨櫃航運業也受益於全球化,這導致國際貿易的增加。此外,另一個促進貨櫃航運成長的因素是專業港口和貨櫃碼頭的發展。這些中心旨在有效地處理大量的包裝容器,減少周轉時間並提高生產力。例如,中國的上海港是世界上最繁忙的貨櫃港,每年處理超過四千萬個標準貨櫃 (TEU)。此外,荷蘭的鹿特丹港是歐洲最大的貨櫃港,每年管理超過1400萬個標準貨櫃。

根據最終用戶,市場分為運輸和軍事。運輸部門一直主導著市場,預計在預測期內也會主導市場。近年來,由於全球化和國際貿易的增長,對運輸船的需求大幅增加。航運在許多國家的經濟中發揮著重要作用,促進了商品和貨物在海洋和水道上的流動。此外,技術進步在決定造船市場中運輸和軍事部門的主導地位方面發揮著重要作用。先進造船技術的發展使造船商能夠組裝出更快、效率更高、更環保的船舶。這些技術進步使運輸部門能夠提高其性能並降低其對環境的影響。

全球造船市場區隔

依類型的市場洞察

· 貨櫃船

· 散貨船

· 油輪

· 客輪

· 其他(海軍艦艇、拖船等)

依最終用戶的市場洞察

· 運輸

· 軍事

依地區的市場洞察

· 北美洲

o 美國

o 加拿大

o 墨西哥

o 北美洲其他地區

· 歐洲

o 德國

o 英國

o 法國

o 義大利

o 西班牙

o 歐洲其他地區

· 亞太地區 (APAC)

o 中國

o 日本

o 印度

o 韓國

o 亞太地區其他地區

· 世界其他地區

頂尖公司簡介

· 現代重工

· 大宇造船海洋工程

· 三星重工

· 中國船舶集團有限公司

· 三菱重工業

· 住友重機械工業

· Fincantieri S.p.A.

· 日本海事聯合公司

· General Dynamics NASSCO

· STX 集團

取得回電