北美地區在歷史性的一年中主導了市場,預計在預測期內將繼續保持這種趨勢。市場增長的主要因素是該地區擁有美國和加拿大等高度發達的國家,並且它們擁有很高的太空預算。美國政府在太空探索上的支出比世界上任何其他國家都多。政府每年進行的大量投資使美國成為一個強大的太空產業。例如,根據美國國家航空暨太空總署(NASA)於 2023 年 3 月發布的文章,總統 2024 財政預算聲明,該預算將允許 NASA 繼續擴張,支持 13.9 億美元用於新技術的研發,這些新技術將提高太空探索能力並通過商業太空公司的發展創造就業機會。

訪問樣本報告(包括圖表和數字): https://univdatos.com/get-a-free-sample-form-php/?product_id=43959

此外,該地區是 Aerojet Rocketdyne、Blue Origin 和 SpaceX 等多家商業太空機構的所在地,近年來,它們為開發和發射各種航天器做出了巨大貢獻。例如,SpaceX 的 Falcon 9 火箭是最強大、可重複使用的運營工具,可降低航天器的發射成本。此外,由 Jeff Bezos 創立的 Blue Origin 正在開發一種名為 New Glenn 的新型發射工具,該工具使用比傳統引擎更高效的氫燃料引擎。此外,該地區擁有強大的研發組織,例如美國的 NASA 和加拿大的 Canadian Space Agency,它們不斷開發太空推進系統領域的新技術。因此,考慮到所有這些因素,北美地區預計將在未來幾年主導太空推進系統市場。

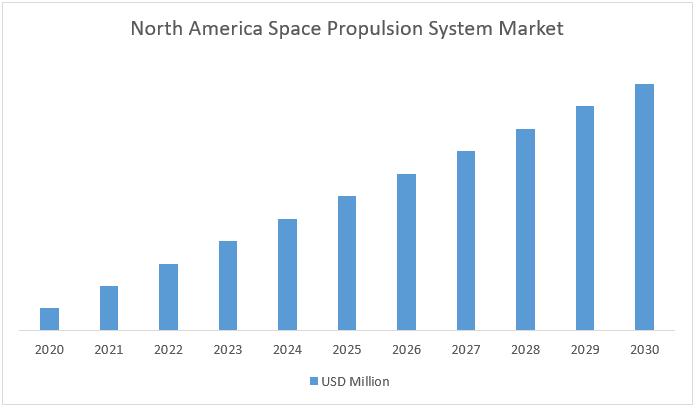

此外,預計北美 太空推進系統市場在預測期內(2022-2030 年)將以約 22.5% 的強勁複合年增長率增長。預計北美將成為增長最快的太空推進系統市場,這主要是由於私人太空機構的投資增加,以及政府在航空航天和國防方面的預算增加。同時,由於中國政府即將啟動太空項目以成為太空產業的超級大國,中國是亞太地區最大的市場,而印度是第二大市場。

圖 1 北美太空推進系統市場收入(2020-2030 年)- 百萬美元

根據推進類型,市場分為化學推進、太陽能推進、電漿推進、電力推進、熱核裂變推進和其他。由於對具有成本效益的發射需求激增,電力推進部門預計在預測期內將以最快的速度增長,因為它們需要更少的推進劑來產生相同的總體效果,即航天器速度的特定增加。推進劑的噴射速度比傳統推進器快多達二十倍,因此,使用少二十倍的推進劑即可獲得相同的推進力。電力推進器可以精確控制施加到航天器的力量,從而可以準確調節其在軌道中的位置和方向,從而使電力推進系統成為增長最快的部門。

根據系統,市場分為推進器、推進劑供給系統、火箭發動機、噴嘴、推進熱控制和電源處理單元。由於推進器可為衛星提供低推力加速軌道控制,因此預計推進器部門在 2021 年以及預測期內將佔據最高的市場份額。推進器主要用於在該區域操縱航天器,因為它們有助於調整飛機的軌跡、保持其方向並交易其速度。人們總是擔心與太空中的碎片發生碰撞,推進器有助於避免與太空中的碎片或其他物體發生碰撞。

如需詳細分析全球太空推進系統市場,請瀏覽 – https://univdatos.com/report/space-propulsion-system-market/

全球太空推進系統市場細分

按推進類型劃分的市場洞察

- 化學推進

- 太陽能推進

- 電漿推進

- 熱核裂變推進

- 其他(離子驅動、連續融合、其他)

按系統劃分的市場洞察

- 推進器

- 推進劑供給系統

- 火箭發動機

- 噴嘴

- 推進熱控制

- 電源處理單元

按平台劃分的市場洞察

- 衛星

- 發射工具

- 探測器/著陸器

- 太空艙/貨物

- 星際航天器和探測器

按推進類型劃分的市場洞察

- 商業

- 政府和國防

按地區劃分的市場洞察

- 北美

- 美國

- 加拿大

- 北美洲其他地區

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 俄羅斯

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 韓國

- 亞太地區其他地區

- 世界其他地區

頂級公司簡介

- Safran

- Aerojet Rocketdyne Holdings, Inc.

- Space Exploration Technologies Corporation

- Northrop Grumman Corporation

- IHI Corporation

- Blue Origin LLC

- Moog Inc.

- Mitsubishi Heavy Industries, Ltd.

- Thales Group

- ARC Aerosystems

取得回電