全球心室輔助器市場預計將在2027年擴張,並在預測期(2021-2027年)內以顯著的複合年增長率擴張。心臟衰竭和中風的發生率不斷增加,刺激了對技術先進的心室輔助器的需求。這些設備用於心臟虛弱或患有心臟衰竭的患者。這些設備位於心臟的左心室、右心室或兩個心室中,但最常見的是用於左心室。

如需詳細分析心室輔助器市場的驅動因素,請瀏覽 – https://univdatos.com/report/ventricular-assist-devices-market

推動心室輔助器市場的因素包括心臟疾病的患病率不斷上升,主要是在老年人口中,以及心臟移植過程的漫長等待時間。根據世界衛生組織 (WHO) 的數據,在 2019 年,前 10 大死因佔全球 5540 萬死亡人數的 55%。2019 年,冠心病是美國心血管疾病死亡的主要原因(42.1%),其次是中風(17.0%)、高血壓(11.0%)、心臟衰竭(9.6%)、動脈疾病(2.9%)和其他心血管疾病(17.4%)。此外,心室輔助器技術的不斷進步也推動了該市場的成長。例如,在 2020 年 3 月,“SynCardia Systems, LLC”宣布,他們已獲得美國食品藥物管理局 (FDA) 的批准,將其 50cc 臨時全人工心臟系統 (50cc TAH-t) 用作心臟移植候選患者的橋樑,這些患者因雙心室衰竭而面臨迫在眉睫的死亡風險。

COVID-19 的爆發對心血管患者的護理提出了挑戰,導致嚴重的後果,並增加了先前患有心臟衰竭患者的死亡率。例如,根據美國心臟病學院雜誌的數據,在 COVID-19 大流行的初期,美國某些地區因缺血性心臟病和高血壓性疾病導致的死亡人數有所增加。從 2020 年 1 月 1 日到 2020 年 6 月 2 日,因缺血性心臟病記錄的心血管死亡人數約為 397,042 人。

如需詳細分析心室輔助器中的服務,請瀏覽 – https://univdatos.com/report/ventricular-assist-devices-market

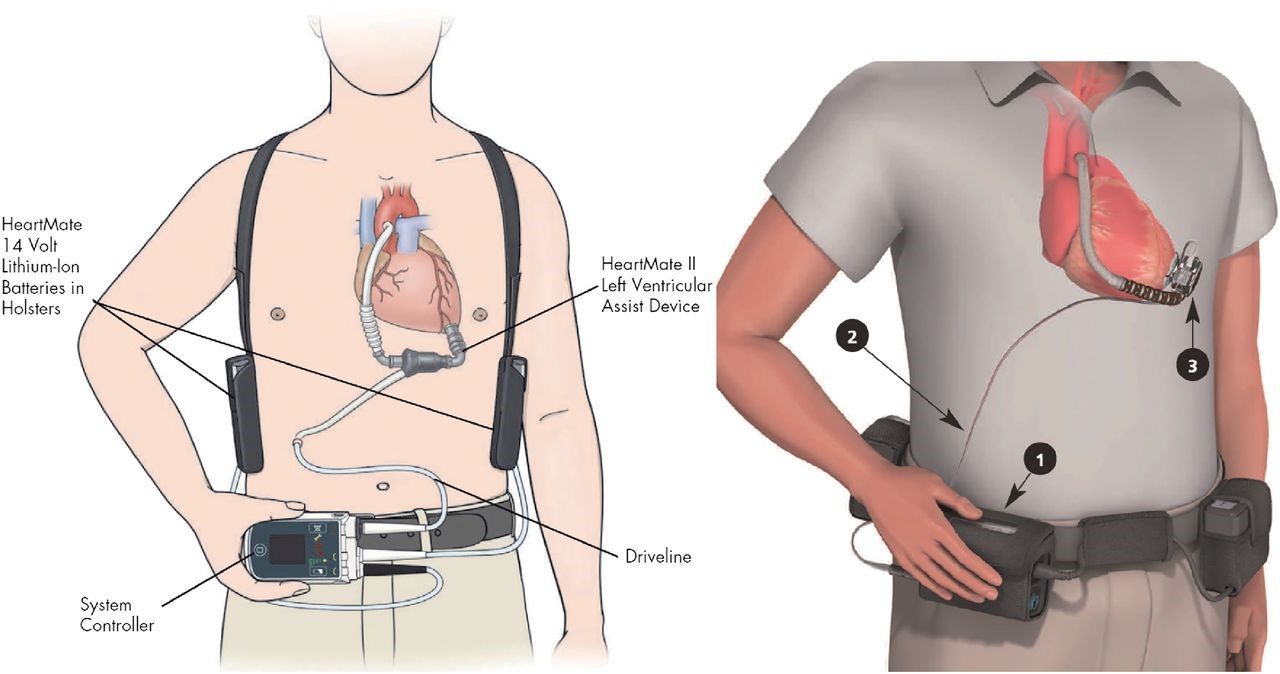

根據產品,市場分為左心室輔助器 (LVAD)、右心室輔助器 (RVAD)、雙心室輔助器 (BIVAD)、經皮心室輔助器 (PVAD) 和全人工心臟 (TAH)。左心室輔助器 (LVAD) 部門在 2020 年主導了市場。它植入患有心臟衰竭的患者體內,並幫助心臟的左下方腔室(左心室)將血液從心室泵出到主動脈和身體的其餘部分。根據應用,市場分為目的地療法、橋接至候選資格 (BTC) 療法、橋接至移植 (BTT) 療法、橋接至恢復 (BTR) 療法和其他療法。由於人們對移植的認識不斷提高,以及用於目的地療法的心室輔助器的可用性,目的地療法部門在 2020 年佔據了主要的收入部分。

根據流量,市場分為連續流和脈動流。由於其較小的尺寸、更長的耐用性、更高的能源效率、更低的血栓形成性和更少的手術創傷,連續流部門在 2020 年佔據了主要的收入部分。根據設計,市場分為經皮和可植入。可植入部門在 2020 年佔據了主要的收入部分。根據最終用戶,市場分為醫院和心臟中心、日間手術中心和其他中心。預計醫院和心臟中心部門將出現有利可圖的成長。

如需報告的樣本,請瀏覽 – https://univdatos.com/request_form/form/441

此外,該報告還針對主要區域提供了詳細的分析,包括北美(美國、加拿大和北美其他地區)、歐洲(德國、法國、意大利、西班牙、英國和歐洲其他地區)、亞太地區(中國、日本、印度、澳大利亞和亞太地區其他地區),以及世界其他地區。北美是智能手機連接的心律調節器設備產業的主要市場,並且由於主要公司的存在以及在全球心血管疾病發生率最高的醫療保健基礎設施,在 2020 年產生了最大的收入。在市場上運營的一些主要參與者包括 Medtronic PLC、Abbott Laboratories、Berlin Heart GmbH、Reliant Heart Inc.、Abiomed Inc.、Terumo Corporation、Angiodroid、SynCardia Systems、CardiacAssist, Inc.、Getinge 等。這些參與者已經進行了多次併購以及合作夥伴關係,以開發市場上與智能手機連接的心律調節器設備。

全球心室輔助器市場區隔

按產品劃分的市場洞察

- 左心室輔助器 (LVAD)

- 右心室輔助器 (RVAD)

- 雙心室輔助器 (BIVAD)

- 經皮心室輔助器 (PVAD)

- 全人工心臟 (TAH)

按應用劃分的市場洞察

- 目的地療法

- 橋接至候選資格 (BTC) 療法

- 橋接至移植 (BTT) 療法

- 橋接至恢復 (BTR) 療法

- 其他

按流量劃分的市場洞察

- 脈動流

- 連續流

- 軸向連續流

- 離心連續流

按設計劃分的市場洞察

- 經皮

- 可植入

按最終用戶劃分的市場洞察

- 醫院和心臟中心

- 日間手術中心

- 其他

按區域劃分的市場洞察

- 北美心室輔助器市場

- 美國

- 加拿大

- 北美其他地區

- 歐洲心室輔助器市場

- 法國

- 德國

- 意大利

- 西班牙

- 英國

- 歐洲其他地區

- 亞太地區心室輔助器市場

- 中國

- 日本

- 印度

- 澳大利亞

- 亞太地區其他地區

- 世界其他地區心室輔助器市場

頂級公司簡介

- Medtronic PLC

- Abbott Laboratories

- Berlin Heart GmbH

- Reliant Heart Inc.

- Abiomed Inc.

- Terumo Corporation

- Angiodroid

- SynCardia Systems

- CardiacAssist, Inc.

- Getinge

取得回電

相關新聞

訂閱我們的新聞通訊

提交此表單即表示我理解我的數據將按照上述說明和隱私政策由Univdatos處理。*